تصور کن ۱۰ سال دیگر و در سن ۵۳ سالگی، با هزینه ای ناگهانی مثل تعمیر اساسی خانه، بیماری پرهزینه یا ازدواج فرزندتان روبه رو می شوی. به حساب پس اندازت نگاه می کنی و می بینی عددش شاید بد هم نیست، اما تورم و افزایش قیمت ها ارزش آن را کمتر کرده است. اینجاست که خیلی ها تازه متوجه می شوند مساله فقط «پس انداز کردن» نیست؛ مساله این است که اگر پولت در برابر تورم رشد نکند، عملا هر سال بخشی از قدرت خریدت آب می رود. دقیقا در همین نقطه است که صندوق سرمایه گذاری بازنشستگی تکمیلی ارزشش را نشان می دهد. ابزاری که کمک می کند پس انداز ماهانه را به یک برنامه منظم و مدیریت شده وصل کنی.

صندوق سرمایه گذاری بازنشستگی تکمیلی چیست؟

طبق گزارش وب سایت تسنیم نیوز ساختار کلی صندوق سرمایه گذاری بازنشستگی تکمیلی در مورخه ۱۳ خرداد ۱۴۰۲ تصویب شد. به زبان ساده، این نوع صندوق سرمایه گذاری یک ابزار مالی است که پول های خرد افراد را جمع می کند و به جای اینکه هر نفر جداگانه و بدون برنامه تصمیم بگیرند، مدیریت سرمایه را به یک تیم حرفه ای می سپارد. صندوق طبق چارچوب های مشخص و قوانین بازار سرمایه، پول را در دارایی های مختلف سرمایه گذاری می کند تا در بلندمدت، ارزش آن حفظ یا افزایش پیدا کند و در زمان بازنشستگی یا شرایط تعریف شده، بتوانی از آن استفاده کنی. نکته مهم این است که «هدف» در اینجا سرمایه گذاری کوتاه مدت نیست؛ این صندوق برای کسی ساخته شده که می خواهد از امروز یک مسیر مشخص برای آینده مالی خودش بسازد.

بازنشستگان می توانند به عنوان یک سرمایه گذاری اضافی به این صندوق نگاه کنند تا از مزایای آن بهره مند شده یا سودش را به صورت مستمری دریافت کنند. فرقش با پس انداز معمولی این است که پس انداز بانکی یا نگه داشتن پول نقد، اغلب در برابر تورم جا می ماند و مجبورتان می کند هر چند وقت یک بار روش را عوض کنی. اما در صندوق، پولت مثل یک پروژه بلندمدت با قواعد مشخص، ارکان نظارتی، و گزارش دهی دوره ای دیده می شود. اگر کسی می خواهد بدون اینکه هر روز درگیر تحلیل بازارها باشد، یک مسیر نسبتا ساختارمند داشته باشد، سرمایه گذاری در صندوق برای دوران بازنشستگی می تواند منطقی باشد؛ البته به شرطی که توقع سود قطعی نداشته باشد و افق زمانی را درست انتخاب کند.

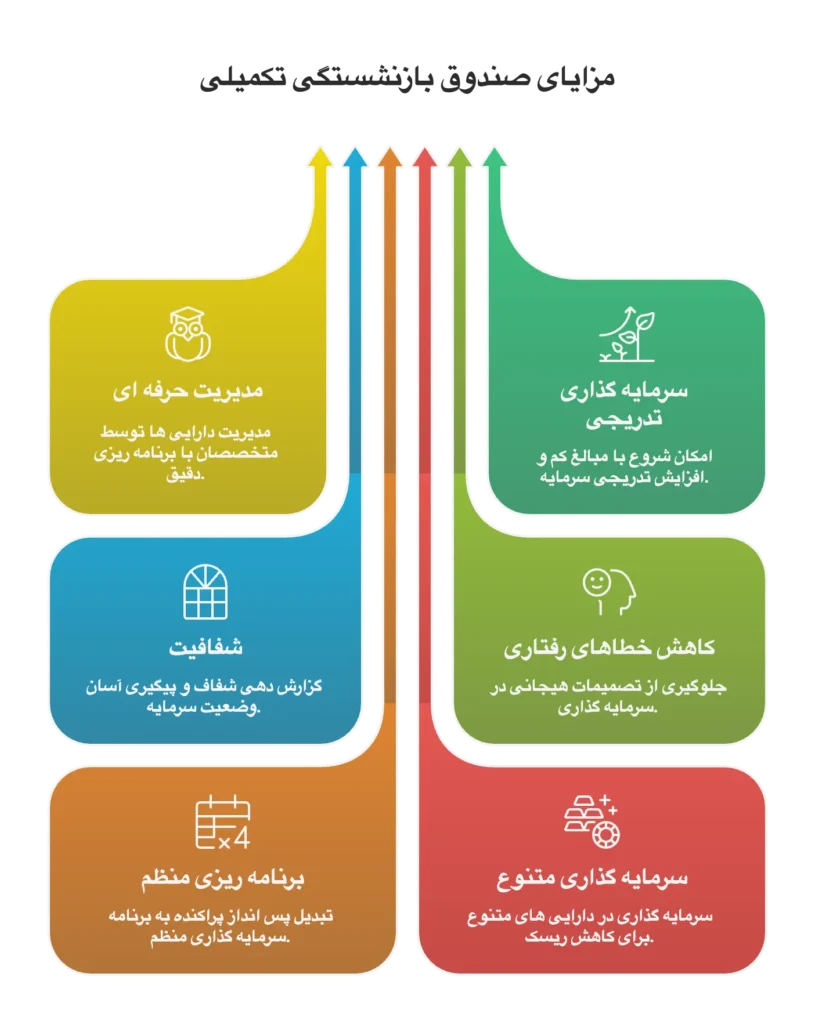

ویژگی ها و مزایای صندوق سرمایه گذاری بازنشستگی تکمیلی

- مدیریت حرفه ای دارایی ها و تصمیم گیری بر پایه برنامه، نه هیجان

- امکان شروع با مبالغ کمتر و افزایش تدریجی سرمایه

- شفافیت گزارش دهی و امکان پیگیری وضعیت سرمایه

- کاهش خطاهای رفتاری رایج مثل خرید در اوج و فروش در ترس

- تبدیل پس انداز پراکنده به یک برنامه منظم

- سرمایه گذاری با بیش از دارایی

- رهایی از ریسک نرخ تورم در دراز مدت

مهم ترین مزیت عملی این صندوق ها «نظم» است. بیشتر مردم مشکلشان این نیست که نمی خواهند برای آینده کنار بگذارند؛ مشکل این است که کنار گذاشتن منظم سخت است و وسط مسیر با یک بحران یا وسوسه خرید، برنامه از هم می پاشد. صندوق کمک می کند این نظم به شکل خودکارتر و جدی تر شکل بگیرد. از طرف دیگر چون منابع توسط مدیر صندوق اداره می شود، احتمال اینکه تصمیم های عجولانه و احساسی به سرمایه لطمه بزند کمتر می شود، هرچند هیچ روشی ریسک را صفر نمی کند.

مزیت دیگر، شفافیت و قابلیت پیگیری است. اینجا لازم است مفهوم NAV را کاملا روشن کنم. NAV یعنی «ارزش خالص دارایی های صندوق»؛ یعنی صندوق در یک روز مشخص، مجموع ارزش دارایی هایش (مثل سهام، اوراق، سپرده و …) را حساب می کند، بدهی ها و هزینه ها را کم می کند، و نتیجه را تقسیم بر تعداد واحدهای صندوق می کند. عددی که به دست می آید، مثل یک دماسنج است که نشان می دهد هر واحد صندوق در آن روز چقدر می ارزد. وقتی می گوییم صندوق شفاف است، یعنی تو می توانی روند این عدد را پیگیری کنی و بفهمی ارزش سرمایه ات به طور تقریبی در طول زمان چه تغییری کرده است. این شفافیت در بستر بورس جدی تر می شود، چون گزارش دهی و نظارت ساختارمندتری دارد.

بیشتر بخوانید: جدول حقوق بازنشستگان تامین اجتماعی

شرایط و کارکرد سرمایه گذاری در صندوق بازنشستگی تکمیلی چگونه است؟

مصوبه رسمی سازمان بورس در مورد صندوق سرمایه گذاری بازنشستگی تکمیلی، آن را به سه نوع صندوق سهامی، صندوق شاخصی و نوع صندوق در صندوق تقسیم بندی می کند. شما ابتدا برای شروع فعالیت خود، باید کد بورسی خود را از سامانه سجام دریافت کنید. در نظر داشته باشید که مفهوم این صندوق فعلا جدید است و این سازمان صرفا مجوز تاسیس صندوق های از نوع سهامی را صادر کرده است. این صندوق به زبان ساده سعی می کند که از نوسانات بازار سهام برای ذی دفعان خود کسب سود داشته باشد. به همین منظور حداقل ۷۰ درصد از دارایی خود را در سهام شرکت ها سرمایه گذاری می کند.

این سرمایه گذاری شامل حق تقدم شرکت ها در بورس و فرابورس و همچنین اوراق مشتتقه مرتبط با این سهام هم می شود. حال باقی مانده دارایی سرمایه گذاران چه می شود؟ مابقی نیز وارد سایر اوراق کم ریسک شده و شامل سپرده های بانکی، اوراق با درآمد ثابت و دیگر موارد مشابه می شود. در واقع صندوق با این بخش از دارایی خود تلاش می کند که پتانسیل سودآوری خود را بالا برده و ریسک را تا حد امکان کاهش دهد. با توجه به اینکه مشتریان در زمان دلخواه می توانند عایدی خود را یکجا یا به صورت مستمر از صندوق دریافت کنند، در کنار نظارت کامل نهادهای مالی رسمی روی این صندوق، همه و همه باعث می شود که بازدهی صندوق های بازنشستگی سهامی بسیار بالا بوده و ریسک پایینی را هم شاهد باشیم.

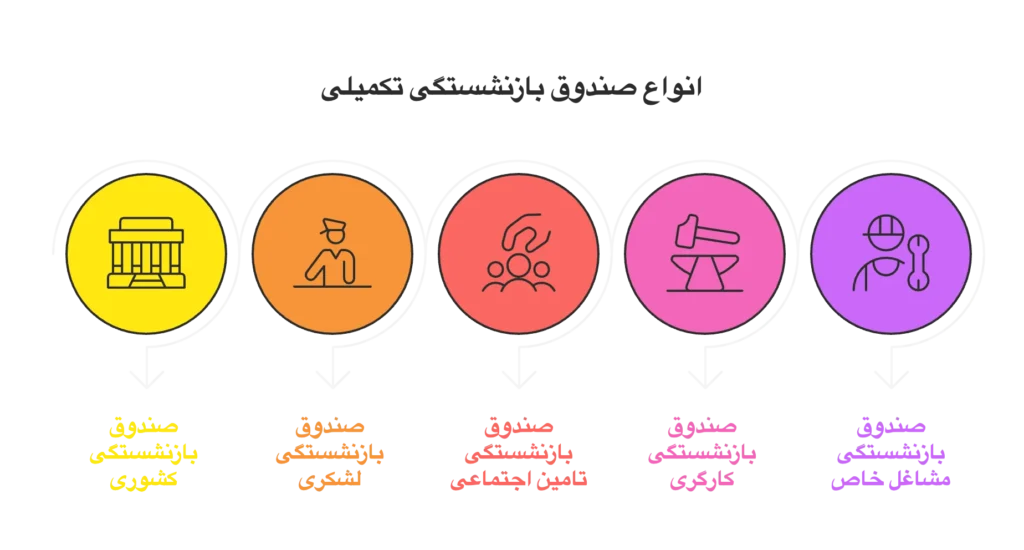

آشنایی با انواع صندوق های بازنشستگی تکمیلی

سرمایه گذاری در صندوق برای دوران بازنشستگی در انواع مختلفی امکان پذیر است که البته بیشتر می توان آن را دسته بندی یک سری مشاغل خاص دانست که مسلما تمام افراد نمی توانند به دلخواه خود در آن دسته قرار بگیرند. این دسته ها عمدتا سازمانی و مربوط به گروه های خاص هستند و اگر گروه های سرمایه گذاران به طور خودکار و با توجه به شغل و منصب خود در آن قرار بگیرند.

در ادامه به شکل واضح تری به آن ها اشاره می کنیم:

- صندوق بازنشستگی کشوری: این صندوق مربوط به بخش بزرگی از کارکنان دولت و دستگاه های اجرایی می شود و قواعد و محاسبات آن با ساختار استخدامی این گروه گره می خورد. هدف از این صندوق هم پوشش کامل نیازهای بازنشستگان دولت بوده و از طریق دریافت حق بیمه، منابع مالی مورد نیاز برای تامین مزایای دوران بازنشستگی کارمندان و کارفرمایان زیر نظر دولت فراهم می شود.

- صندوق بازنشستگی لشکری: این صندوق ویژه نیروهای مسلح و گروه های وابسته به آن ها بوده و معمولا ضوابط اختصاصی خاص خودش را هم دارد. قوانین این صندوق مشابه با صندوق کارکنان دولت بوده و صرفا اعضای تحت پوشش آن فرق می کند. پرسنل نظامی و نیروهای امنیتی فعال در کشورمان زیر مجموعه این صندوق قرار می گیرند.

- صندوق بازنشستگی تامین اجتماعی: این مورد یکی از گسترده ترین پوشش ها برای شاغلان بخش خصوصی و گروه های تحت بیمه؛ مبنا بر حق بیمه و مقررات تامین اجتماعی است. کارگران و کارمندان بخش خصوصی و دولتی که مشمول قانون کار هستند، زیرمجموعه این صندوق قرار می گیرند.

- صندوق بازنشستگی کارگری: عنوانی که در گفتار عمومی برای پوشش های مرتبط با گروه های کارگری استفاده می شود و عملا به ساز و کارهای بیمه ای و مقررات مرتبط وصل است. اتحادیه ها و صنوف کارگری از این صندوق برای اعطای خدمات بازنشستگی استفاده می کنند.

- صندوق بازنشستگی مشاغل خاص: این صندوق برای برخی مشاغل با شرایط ویژه در نظر گرفته شده است و می تواند برای فرهنگیان، پزشکان یا گروه های دیگر متفاوت باشد. قوانین این صندوق ممکن است براساس سن، سابقه یا نحوه محاسبه مزایا متفاوت باشد.

بیشتر بخوانید: بهترین راه های سرمایه گذاری برای دوران بازنشستگی

در نهایت؛ از صندوق سرمایه گذاری بازنشستگی تکمیلی چه دانستیم؟

اگر بخواهم بی پرده بگویم، بازنشستگی در اقتصادی که تورم در آن نقش پررنگی دارد، بدون برنامه ریزی مالی شبیه حرکت در جاده ای مه آلود است. قرار نیست یک ابزار همه چیز را حل کند، اما یک مسیر درست می تواند اشتباه های بزرگ را کم کند. صندوق سرمایه گذاری بازنشستگی تکمیلی می تواند به شرط انتخاب درست و تعهد به افق بلندمدت، نقش همان بادبانی را بازی کند که کمک می کند پولتان در مسیر درستی سرمایه گذاری شده و برایتان سودآور باشد؛ اما انتخاب نهایی باید بر پایه قواعد رسمی هر صندوق، شفافیت گزارش ها، و تناسب با هدف شخصی تان باشد.

این مطلب صرفاً جنبه آموزشی و اطلاعرسانی دارد و نباید به عنوان توصیه مالی یا حقوقی تلقی شود.

توجه مهم: محتوای ارائه شده در این مقاله/وبلاگ صرفاً با هدف اطلاعرسانی و آموزشی تولید شده است و به هیچ عنوان نباید به عنوان مشاوره مالی، حقوقی یا سرمایهگذاری شخصی تلقی شود. تمامی اطلاعات بر اساس دادههای موجود در زمان انتشار جمعآوری شدهاند و هرگونه اقدام مالی بر اساس اطلاعات این مقاله، کاملاً بر عهده کاربر است. توصیه اکید میشود قبل از هر تصمیم، با مشاور مالی دارای مجوز مشورت کنید.