همین هفت هشت سال پیش بود که قیمت سکه در چند ماه چند برابر شد و بسیاری فکر میکردند هر چیزی که نام طلا دارد، سود حتمی برای شان خواهد داشت. اما خب مثل هر چیز دیگری در اقتصاد ایران، اوضاع پیش بینی نشده ای رخ می داد. صندوق های سرمایه گذاری طلا از همان دوران گزینه ای جذاب برای علاقه مندان این حوزه بودند، اما آیا به ریسک ها و بدی هایش هم فکر می کردند؟ بد نیست که کمی وقت گذاشته و با معایب صندوق سرمایه گذاری طلا آشنا شویم تا آگاهانه تصمیم بگیریم.

از صندوق طلا چه می دانیم؟

صندوق های سرمایه گذاری طلا محصول دوره ای هستند که بازار سرمایه ایران به بلوغ نسبی رسید و به جای خرید فیزیکی سکه، ابزارهای مالی مبتنی بر طلا را معرفی کرد. این صندوق ها عمدتا روی گواهی سپرده سکه طلا، قراردادهای آتی و دارایی های وابسته سرمایه گذاری می کنند و هدفشان بازتاب تغییرات قیمت طلا است. در ایران، این صندوق ها زیر نظر سازمان بورس فعالیت دارند و گزارش دهی منظم ارائه می دهند.

در حال حاضر، دو صندوق شناخته شده یعنی صندوق طلای کهربا و صندوق طلای مفید سهم قابل توجهی از این بازار را در اختیار دارند. هر دو صندوق از نظر ساختار قانونی معتبر هستند، اما استراتژی مدیریت، میزان نقدشوندگی و هزینه هایشان تفاوت هایی دارد که دانستن آن برای سرمایه گذاری در طلا حیاتی است.

ررمعایب صندوق سرمایه گذاری طلا چیست؟

بعد از بیش از دو دهه رصد بازار طلا، می توان با اطمینان گفت که هیچ ابزار مالی بی نقص نیست. صندوق های طلا هم اگرچه هوشمندانه تر از نگهداری سکه در گاوصندوق هستند، اما ضعف هایی دارند که نادیده گرفتن آن ها می تواند هزینه ساز باشد. صندوق هایی که به ظاهر فیزیکی هستند و می توان آن ها را در بورس هم معامله کرد، یک سری ناگفته هایی دارند که شاید خیلی ها با شما مطرح نکنند.

نظر وارن بافت در مورد طلا در نامه ای به سهامداران برکشایر هاتاوی طی سال ۲۰۱۱ هم نکته جالبی را مطرح می کند:

طلا دو عیب خیلی بزرگ دارد؛ نه کاربرد زیادی دارد و نه مولد است. با اینکه طلا کاربردی صنعتی و تزئینی دارد، اما تقاضا برای چنین چیزی هم محدود است و هم خودش عامل تولید نیست. پس اگر تا ابد صاحب یک انس طلا باشید، در پایان عمرتان همچنان صاحب همان یک انس خواهید بود.

در ادامه، مهم ترین معایب صندوق سرمایه گذاری طلا را مرور می کنیم.

محدودیت در خرید و فروش

برخلاف تصور عمومی، صندوق طلا آزادی عمل بالایی در معامله ندارد. شما تنها در ساعات رسمی بورس امکان خرید و فروش دارید و این یعنی اگر شب با شوک سیاسی یا جهش انس جهانی طلا مواجه شویم، باید تا روز بعد صبر کنید. در دوره های پرتنش، صف های خرید و فروش شکل می گیرد و نقدشوندگی کاهش می یابد. تجربه نشان داده در همین لحظات است که سرمایه گذار بیشترین نیاز به تصمیم سریع دارد، اما ابزار در اختیارش قفل می شود. این محدودیت، ریسک زمانی سرمایه گذاری را افزایش می دهد.

نیاز به تخصص بالا در سرمایه گذاری

صندوق طلا برای افراد بی تجربه ساخته نشده است. چرا که دارایی موجود در آن می تواند هر چیز مرتبطی با طلا مانند سکه، شمش، اوراق بهدار مبتنی بر طلا یا موارد مشابه دیگر باشد. پس قیمت این صندوق ها فقط تابع قیمت سکه نیست؛ قیمت دلار، سیاست های بانک مرکزی، انس جهانی و حتی انتظارات تورمی بازار روی آن اثر می گذارد.

اگر سرمایه گذار نتواند این متغیرها را تحلیل کند، عملا در حال حرکت در مه است. بسیاری از زیان ها نه به خاطر خود صندوق، بلکه به دلیل ورود و خروج اشتباه رخ می دهند. اینجا دانش، مهم ترین دارایی شما است.

امکان کلاه برداری یا ورشکستگی

هرچند صندوق های طلا تحت نظارت قانونی فعالیت می کنند، اما صفر شدن ریسک یک توهم است. سابقه بازار مالی ایران نشان داده که سوء مدیریت یا ضعف شفافیت می تواند حتی ابزارهای رسمی را هم دچار مشکل کند. اگر ارکان صندوق عملکرد درستی نداشته باشند یا نقدینگی مدیریت نشود، سرمایه گذار متضرر خواهد شد.

احتمال این اتفاق پایین است، اما نادیده گرفتن آن یعنی خوش بینی افراطی و بازار با خوش بینی افراطی هیچگاه مهربان نبوده است. اگر نگاهی به رخدادهای مهم و اختلاس های چند هزار میلیاردی نگاهی بیندازید، متوجه می شوید که هرگز نمی توان به این صندوق ها اعتماد ۱۰۰ درصدی داشت.

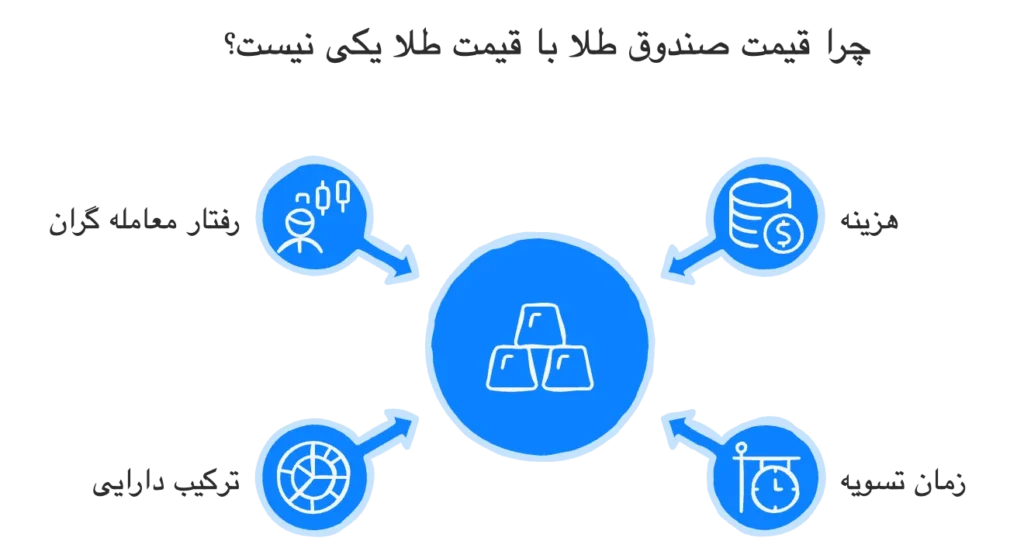

تطابق غیردقیق قیمتی صندوق طلا با قیمت طلا فیزیکی

یکی از گلایه های رایج سرمایه گذاران این است که چرا با رشد قیمت طلا، صندوقشان همان میزان رشد نکرده است. پاسخ ساده است؛ صندوق طلا خود طلا نیست. هزینه ها، زمان تسویه، ترکیب دارایی ها و حتی رفتار معامله گران باعث می شود بازده صندوق دقیقا معادل قیمت طلا نباشد.

این فاصله گاهی ناچیز و گاهی قابل توجه است و باید آن را به عنوان یکی از معایب صندوق طلا پذیرفت، نه یک نقص پنهان. پس اگر سود لحظه ای و تاثیرگذاری کامل آن روی سرمایه تان برای تان اولویت است، خود طلا می تواند گزینه بهتری نسبت به صندوق های طلا باشد و همان اول تصمیم خود را بگیرید.

هزینه مدیریتی بالا

مدیریت حرفه ای سرمایه رایگان نیست. مخصوصا در اقتصاد و بازار سرمایه ایران که هر ثانیه شاهد اتفاقات عجیب و پیش بینی نشده هستیم. صندوق های طلا کارمزد مدیریت، متولی و سایر هزینه های عملیاتی دارند که به صورت مستمر از ارزش دارایی کسر می شود. در بازارهای کم نوسان، همین هزینه ها می توانند بخش قابل توجهی از سود را بخورند.

بسیاری از سرمایه گذاران تازه وارد فقط به نمودار قیمت نگاه می کنند و فراموش می کنند که سود واقعی، بعد از کسر هزینه ها معنا پیدا می کند. این موارد مخصوصا در دارایی ترکیبی مثل صندوق طلا که هزار جور عامل روی آن تاثیر می گذارد، بیشتر حس می شود.

نرسیدن به سود مدنظر در زمان کم

اگر روی طلا به عنوان ابزار سرمایه گذاری حساب باز می کنید، باید آدم صبوری باشید و هیجان شما را بیچاره می کند. صندوق های طلا برای کسانی که به دنبال سود سریع چند هفته ای هستند، انتخاب مناسبی نیستند. نوسانات کوتاه مدت می تواند حتی بازده منفی ایجاد کند. تجربه تاریخی نشان می دهد طلا در افق میان مدت و بلندمدت کارکرد پوشش تورم دارد.

بیشتر بخوانید: بهترین زمان خرید صندوق طلا

اگر زمان را درست انتخاب نکنید، حتی بهترین صندوق طلا و ابزار هم ناامیدتان می کند. پس اصلا فکر نکنید که چون مجموعه ای از المان های مربتط با طلا دارید، پس قرار است سریع ترین سود را در مدت زمان کم داشته باشید. صندوق طلا ماهیت متفاوتی دارد که با آن چیزی که شما در ذهن تان تصویر می کنید، متفاوت است.

تاثیرپذیری از نوسانات انس طلا و قیمت دلار

صندوق طلا به دو متغیر انس جهانی و نرخ دلار داخلی بسیار حساس است. تصمیماتی که در خارج از این مرز و بوم گرفته می شود، تنش های ژئوپولیتیکی یا تغییر سیاست ارزی در داخل می تواند قیمت صندوق را به سرعت جابه جا کند. این وابستگی دوگانه، پیش بینی را سخت تر می کند و نیاز به رصد مداوم بازار دارد.

برای سرمایه گذاری که اهل پیگیری نیست، این ویژگی می تواند فرساینده باشد. یعنی هم باید حواستان به اتفاقات مالی بوده و هم نیم نگاهی به اتفاقات سیاسی در ایران و جهان داشته باشید.

با دانستن معایب صندوق سرمایه گذاری طلا، این شیوه سرمایه گذاری را پیشنهاد می کنیم؟

ما نمی توانیم تورم را متوقف کنیم، اما می توانیم ابزار مواجهه با آن را عاقلانه انتخاب کنیم. صندوق های طلا اگر با آگاهی وارد سبد سرمایه گذاری شوند، مفید هستند؛ اما نادیده گرفتن معایب، همان اشتباهی است که بازار همیشه از آن سود می برد و شما متضرر آن خواهید بود.

این مطلب صرفاً جنبه آموزشی و اطلاعرسانی دارد و نباید به عنوان توصیه مالی یا حقوقی تلقی شود.

توجه مهم: محتوای ارائه شده در این مقاله/وبلاگ صرفاً با هدف اطلاعرسانی و آموزشی تولید شده است و به هیچ عنوان نباید به عنوان مشاوره مالی، حقوقی یا سرمایهگذاری شخصی تلقی شود. تمامی اطلاعات بر اساس دادههای موجود در زمان انتشار جمعآوری شدهاند و هرگونه اقدام مالی بر اساس اطلاعات این مقاله، کاملاً بر عهده کاربر است. توصیه اکید میشود قبل از هر تصمیم، با مشاور مالی دارای مجوز مشورت کنید.