پسانداز کردن با حقوق کم شاید کمی دشوار به نظر برسد و از سوی بالا بودن نرخ تورم یکی از دلایلی است که باعث میشود تمایلی برای پسانداز نداشته باشید.در این مطلب میخواهم به شما نشان بدهم چطور با بودجهبندی ساده ۵۰/۳۰/۲۰ میتوانید از همین امروز کنترل پولتان را به دست بگیرید. چطور با پیگیری هزینههای روزمره متوجه میشوید ماهی چند صد هزار تومان بدون دلیل قانعکننده هدر میرود. چرا باید از فریب حراجها و تخفیفهای دروغین دوری کنید که فقط جیبتان را خالی میکنند. چطور شبکههای اجتماعی آرام آرام و بدون اینکه خودتان متوجه شوید، شما را به یک خریدار مصرفگرا تبدیل میکنند. مهمتر از همه، چطور میتوانید با ساختن یک درآمد ثابت از طریق سرمایهگذاریهای کمریسک مثل کرادفاندینگ، یک منبع درآمد دوم برای خودتان ایجاد کنید که فقط به حقوق ماهیانه وابسته نباشید.

واقعیت این است که خیلی از ما مشکلمان کم بودن درآمد نیست؛ بلکه مشکل اصلی نداشتن یک برنامه مشخص و اولویتبندی نکردن هزینههاست. وقتی نمیدانید چقدر برای نیازهای اصلی، چقدر برای خواستهها و چقدر برای پسانداز باید خرج کنید، همیشه در اواسط ماه پولتان تمام میشود. همینطور وقتی پولتان را در حساب عادی نگه میدارید و به حسابهای دور از دسترس منتقل نمیکنید، طبیعی است که خرجشان کنید. و وقتی در دوران تورم بالا، نمیدانید چطور ارزش پولتان را حفظ کنید، تمام پساندازتان بیارزش میشود.

پس اگر واقعاً میخواهید از این چرخه «آخر ماه همیشه پول نداشتن» خارج شوید و یک پشتوانه مالی برای خودتان بسازید، با من همراه باشید تا شما را با ۱۳ روش عملی آشنا کنیم که اگر همین امروز شروع کنید، چند ماه بعد نتیجه آنها را خواهید دید.

چطور با حقوق کم پس انداز کنیم؟

حتی اگر درآمد کمی دارید، باز هم راههایی وجود دارد که بتوانید روی امور مالی خود کنترل داشته باشید. در همان کتاب پدر پولدار، پدر بیپول رابرت کیوساکی در مورد نحوه تفکر آدمها و ارتباط آن با درآمد اینطور آمده است: «هرگز فکر نکنید یا نگویید: “من نمیتوانم از پس این کار بربیایم.” در مقابل همیشه از خودتان بپرسید: “چگونه میتوانم از پس این کار بربیایم؟”

رابرت معتقد بود جواب اول “مغز شما را خاموش میکند” و “تنبلی ذهن” میآورد، اما جواب دوم شما را مجبور میکند که همیشه به دنبال راهحل باشید و خلاقانه فکر کنید.

به طور کلی بهترین روش های پس انداز با حقوق کم در ایران عبارتند از:

بودجهبندی برای مدیریت پول

یکی از راهکارهایی که بتوانید حتی از کمترین درآمد پول پسانداز کنید، پیروی از یک برنامه مشخص یا بودجهبندی است. بودجه شامل درآمد و هزینههایی است که طی یک ماه بدست میآورید و خرج میکنید. در واقع بودجه به شما امکان مشخص کردن اولویتها برای هزینهها و پساندازها را میدهد.

برای این کار باید یک تکه کاغذ بیاورید و روی آن بودجه را به صورت ۵۰ / ۳۰/ ۲۰ مشخص کنید:

- درصد از درآمد پس از کسر مالیات باید برای خرید ضروریات زندگی صرف شود.

- ۳۰ % ارا برای رسیدن به خواستههای خود در نظر بگیرید.

- ۲۰% را برای پسانداز در نظر بگیرید.

قانون ۵۰/۳۰/۲۰ یا قانون معروف سناتور “الیزابت وارن” در بسیاری از کشورهای دنیا کاربرد دارد و میتواند در ایران هم مناسب باشد. البته چون شرایط زندگی در شهرهای مختلف ایران متفاوت است، میتوانید مقدار آن را براساس نیازهای اساسی خود تغییر دهید. برای مثال اگر در شهر تهران زندگی میکنید، قطعاً بخش زیادی از درآمد ماهانه شما صرف اجاره خانه میشود. با این حساب تنظیم بودجه ماهانه برای یک خانواده در شهر تهران با شهرهای کوچک که اجاره خانه کمتری پرداخت میکنند، متفاوت خواهد بود.

تعیین اهداف پسانداز

یک راه پس انداز با حقوق کم در ایران تعیین هدف است تا از هدر دادن پول خودداری کنید. هدف میتواند کوتاه مدت (مثل خرید خانه) و یا بلندمدت (پسانداز برای بازنشستگی) باشد. برای پسانداز کردن باید مشخص کنید رسیدن به هدف مورد نظر چند ماه یا چند سال طول میکشد.

هزینههای زندگی خود را پیگیری کنید

وقتی درآمد خیلی پایینی دارید، پسانداز کردن واقعا دشوار است. اما مسئله زمانی اهمیت بیشتری پیدا میکند که ندانید هر ماه چقدر و برای چه کارهایی پول خرج میکنید. یک فرد حسابگر کسی است که هر ماه جریان ورود و خروج نقدی را پیگیری کند و بداند پولی که به دست میآورد، برای چه کارهایی صرف میشود.

گاهی برخی اقلام یا خدماتی که دریافت میکنید، به ظاهر ضروری هستند، اما در واقعیت فقط به معنای هدر دادن پول است. برای مثال کافه رفتن هر روزه برای کسی که درآمد زیادی ندارد، ولخرجی است. به جای این کار، با خرید یک قهوهساز میتوانید در خانه با هزینه کمتر همان محصولات کافه را مصرف کنید.

دنبال نکردن شبکههای اجتماعی

این روش پس انداز با درآمد کم شاید کمی عجیب و نامرتبط به نظر برسد و تصور کنید به حاشیه میرویم. اما واقعیت این است که شبکههای اجتماعی آرام آرام سلیقه و نیازهایتان را تغییر میدهد و شما را به یک فرد مصرفگرا تبدیل میکند.

برای مثال الگوریتمهای اینستاگرام به نحوی تنظیم شدهاند که با لایک کردن یک محصول، به طول مداوم انواع مختلفی از همان محصول با رنگ و لعابهای فریبنده برایتان نمایش داده میشود. شاید فکر کنید دنبال کردن این صفحات هیچ تاثیری روی شما ندارد؛ اما در واقعیت آرام آرام شما را به فردی تنوعطلب تبدیل میکند که میخواهید همه آن محصولات را داشته باشید.

با دیدن انواع لباس، به این نتیجه میرسید باید از هر کدام یک نمونه را در کمد خود داشته باشید. بعد از گذشت یک مدت طولانی شما به تدریج به فردی تبدیل میشوید که هر ماه بخشی از درآمد خود را بابت خرید محصولات غیرضروری تبدیل میکنید؛ فقط به این دلیل که روانتان آرام بگیرید. اما در واقع به این کار اعتیاد پیدا کردهاید و هیچگاه با خرید محصولات جدید، آرام نمیگیرید و فقط پول خود را از دست میدهید.

فریب حراجیها را نخورید

یکی از خطاهای فکری که اغلب افراد به آن مبتلا میشوند، خرید کالاهای غیرضروری با قیمت ارزان است. برای مثال در اینترنت در حال گشت و گذار هستید که متوجه میشوید یک ادکلن با ۷۰% درصد تخفیف به فروش میرسد. در حالی که در خانه یک ادکلن دارید، خرید ادکلن جدید حتی با ۹۹ درصد تخفیف، به معنای هدر دادن پول است. فقط زمانی خرید کالای اضافه توجیه اقتصادی دارد که بخواهید آن را بفروشید و سود بهدست آورید.

کسی که به پسانداز کردن فکر میکند، باید فکر خریدهای اضافه و بدون استفاده را از ذهن خود بیرون کند.

وام بگیرید

شرایط تورم در ایران به نحوی است که اگر امروز یک پول را به دست آورید و آن را در جای درست خرج کنید، در چند ماه یا چند سال بعد ارزش آن چند برابر میشود. برای مثال اگر همین حالا وام بگیرید و با آن طلا بخرید، در سالهای بعد ارزش طلای شما چند برابر خواهد شد.

برای دریافت وام باید حساب بانکی فعال داشته باشید و گردش مالی خود را بالا ببرید. پس به جای اینکه پول خود را صرف خرید کالاهای بدون کاربرد کنید، آن را در حسابتان نگهدارید تا گردش مالی شما افزایش یابد.

درآمد ثابت درست کنید

سود بردن از حقوق گرفتن خیلی بهتر است؛ پس باید به فکر ساخت روشی برای کسب سود از درآمد فعلی خود باشید. در واقع بهترین روش پس انداز با حقوق کم در ایران ساختن یک درآمد جدید است که مجبور نباشید بابت آن کار کنید. برای مثال اگر راننده اسنپ هستید و از صبح زود تا پاسی از شب کار میکنید، دیگر زمان اضافه برای شغل دوم و کسب درآمد جدید را ندارید. اما راههایی نیز وجود دارد که بتوانید برای خود درآمد ثابت درست کنید.

یکی از این راهها سرمایهگذاری در کرادفاندینگ دونگی است که با انتخاب پروژههای سرمایهگذاری میتوانید یک درآمد جدید برای خود ایجاد کنید. میزان سود پروژههای سرمایهگذاری کرادفاندینگ در مقایسه با سود سپردههای بانکی بیشتر است؛ بنابراین ارزش دارایی شما در مقابل تورم حفظ میشود.

از سوی دیگر با وجود بخش “پیشبینی سود” در هر یک از طرحها میتوانید بفهمید با سرمایه گذاری هر ماه چقدر به درآمد شما اضافه میشود. مهمترین مزایای سرمایه گذاری در کرادفاندینگ دونگی عبارتند از:

- کسب درآمد ثابت دورهای

- ریسک کنترلشده

- انتخاب چندین طرح سرمایهگذاری و مدیریت ریسک

- کمک به رشد مشاغل و کسب و کارها

وقتی در کنار درآمد اندک خود، یک منبع درآمد جدید هم داشته باشید، میتوانید پول بیشتری پسانداز کنید. هیچگاه ضربالمثل معروف “پول پول میآورد” را فراموش نکنید و با سرمایهگذاری در چنین روشهایی به فکر افزایش درآمد خود باشید.

ارزش پول خود را حفظ کنید

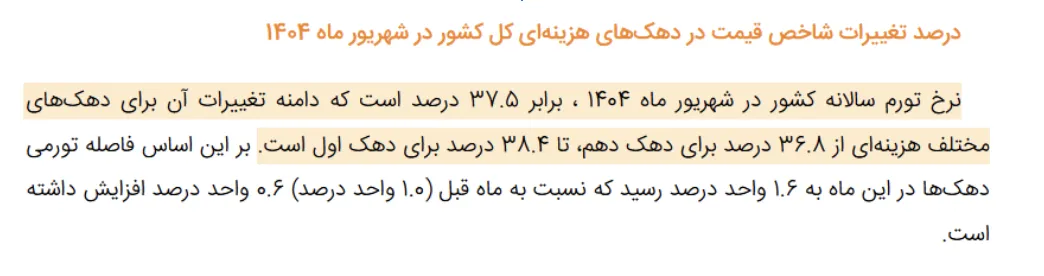

با توجه به افزایش نرخ تورم در کشور ما، نگه داشتن پول در حساب بانکی برای مدت طولانی به معنای از دست دادن آن است. طبق دادههای وب سایت آمار نرخ تورم سالانه کشور در شهریور ماه ۱۴۰۴ برابر ۳۷.۵ درصد بوده است.

بنابراین وقتی برای چندین ماه پول در حساب بانکی باقی بماند، بخشی از ارزش خودش را از دست میدهد. البته در شرایطی که نرخ تورم پایین است، با نگهداشتن پول در حساب و افزایش گردش مالی خود میتوانید وام بگیرید و با آن سرمایهگذاری کنید.

در شرایطی که نرخ تورم بالا میرود، بهتر است با تبدیل ریال به داراییهایی مثل دلار، تتر، طلا و یا خرید ملک و …. ارزش دارایی خود را حفظ کنید. البته با وجود درآمد اندک خرید ملک دور از ذهن به نظر میرسد. اما اگر همین پول را در روشهایی مثل کرادفاندینگ دونگی سرمایهگذاری کنید، پول شما در مقابل تورم محافظت میشود. شاید بگویید میزان سود آن ممکن است نرخ بالای تورم را به طور کامل پوشش ندهد، اما چون در مقایسه با طلا یا ارزهای دیجیتال مالیات، کارمزد و سود صرافی و فروشنده را ندارد، میتوانید روی آن حساب باز کنید.

به خاطر داشته باشید همزمان با تبدیل ریال به داراییهای ارزشمندتر، از خرج کردن آن نیز خودداری میکنید. همین رویه در بلندمدت به پسانداز کردن کمک زیادی میکند و شما را از یک فرد ولخرج و بیبرنامه به یک سرمایهگذار دوراندیش تبدیل خواهد کرد.

انتخاب حسابهای دور از دسترس

یک راهکار پس انداز پول با درآمد اندک انتخاب حسابهایی است که از آنها استفاده نمیکنید. اگر پول را در کارتی واریز میکنید که مدام در دسترس قرار دارد، تردید نداشته باشید که بعد از چند روز همه آن را خرج میکنید.

برای پسانداز کردن باید پول را در حسابی قرار دهید که به آن دسترسی ندارد. برای مثال یک حساب بانکی بدون کارت میتواند برای این کار مناسب باشد؛ چون در این صورت کارتی وجود ندارد که بخواهید هر روز از آن خرج و تک تک ریالهای خود را به کالاهای بیمصرف و بلااستفاده تبدیل کنید.

اولویتهای خود را مشخص کنید

یکی از راهکارهایی که شاید کمتر کسی به آن توجه داشته باشد، مشخص کردن اولویتها در زمان خرج کردن است. به طور کلی باید هزینههای زندگی را به سه گروه اصلی تقسیم کنید که عبارتند از:

نیازهای اصلی: چیزهایی که بدون آنها زندگی ممکن نیست. برای مثال اجاره یا وام مسکن، خوراک، هزینههای حملونقل، قبوض آب، برق، گاز، اینترنت، بیمه، دارو و درمان در همین دسته قرار میگیرد. نیازهای اصلی اولویت زیادی دارد و تا زمانی که آنها را تأمین نکردهاید، وارد سایر هزینهها نشوید.

پسانداز و بازپرداخت بدهی: دومین گروه شامل هزینههایی هستند که امنیت مالی آینده شما را تضمین میکنند. برای مثال باید به بازپرداخت اقساط وام اشاره کنیم. این هزینهها نیز ضروری هستند و اولویت زیادی دارند.

خواسته: سومین گروه هزینهها شامل مواردی هستند که برای رفاه یا تفریح کاربرد دارند اما وجود آنها خیلی ضروری نیست. برای مثال خرید لباس غیرضروری، تفریح، رستوران، سفر و اشتراکهای اینترنتی جزء همین دسته قرار میگیرد. این هزینهها اولویت کمی دارند.

گذاشتن پول در پاکت یا کارت

یک راهکار کاربردی برای پس انداز با درآمد کم تقسیمبندی مخارج است که در ادامه باید برای هر یک از آنها یک پاکت انتخاب کنید و مقدار پولی که برای انجام آن نیاز دارید، در پاکت قرار دهید. البته چون این روزها دیگر پول نقد کاربرد زیادی ندارد و جمع کردن آن کار سختی است، پیشنهاد میدهیم از کارت بانکی استفاده کنید و برای هر یک از مخارج یک کارت اختصاص دهید.

سپس به اندازه هزینه مورد نیاز برای کارها، کارت را شارژ کنید. با تمام شدن پول کارت از شارژ کردن مجدد آن خودداری و ادامه آن را به ماه بعد واگذار کنید. با این روش میتوانید از نظر روانی خود را قانع کنید دیگر هیچ پولی برای انجام کارهای غیر ضروری ندارید و به جای ولخرجی، پسانداز کنید.

بین امروز و آینده تعادل ایجاد کنید

وقتی از پسانداز صحبت میکنید، به این معنا نیست که هدف نگه داشتن پول در کارت بانکی و خرج نکردن است؛ بلکه باید بتوانید مدیریت آگاهانه درآمد خود را به دست بگیرید. در همین رابطه “دیو رمزی” تاجر موفق آمریکایی در کتاب “پولسازی نوین” مینوسد: «باید یاد بگیرید امروز کمی سختی بکشید تا فردا زندگی راحتتری داشته باشید.»

در واقع منظور رمزی در این کتاب قصد دارد یک برنامه گامبهگام ارائه دهد تا وضعیت مالی خود را بهبود دهید، از بدهیها خلاص شوید، پسانداز و در نهایت سرمایهگذاری کنید. شاید بگویید شرایط اقتصادی در ایران با ایالات متحده متفاوت است و توصیههای او برای ایرانیها کاربرد ندارد. اما با خواندن این کتاب متوجه میشوید مشکل عمده مردم در پسانداز کردن به مقدار درآمد آنها مربوط نمیشود؛ بلکه آنها رفتارهای مالی درستی ندارند.

اجباری کردن پس انداز با حقوق کم

رابرت کیوساکی نویسنده کتاب “پدر پولدار پدر بیپول” (انتشارات ترانه) میگوید: «همیشه اول به خودت حقوق بده.”

منظور او این است که باید همیشه مقداری از درآمد خود را به اجبار پسانداز کنید که برای یک زندگی مرفه در آینده کاربرد دارد.

برای اجباری کردن پسانداز هم راههای زیادی وجود دارد و باید به آن درست مثل هزینههای زندگی خود نگاه کنید. برای مثال برای آن یک حساب مجزا در نظر بگیرید و هر ماه آن را شارژ کنید. البته چون نگران بیارزش شدن پول خود هستید، وقتی مقدار پسانداز به حد مشخصی رسید، آن را به یک دارایی قابل اعتماد مثل دلار یا طلا تبدیل کنید.

مدیریت بودجه با اپلیکیشنهای مالی و حسابداری

حقیقت را بخواهید اپلیکیشنهای مالی برای افراد با درآمد بالا، سازمان، شرکتها و صاحبان کسب و کارها طراحی میشود. اما تعدادی از آنها این قابلیت را نیز فراهم کردهاند تا افراد عادی نیز برای مدیریت بهتر درآمد و هزینههای زندگی خود، از آنها استفاده کنند.

خوشبختانه برخی از اپلیکیشنهای بانکی نیز این قابلیت را دارند که بتوانید از آنها برای پسانداز کردن و مدیریت مالی استفاده کنید. در واقع با وجود این پلتفرمها میتوانید در پایان هر روز یا یک هفته، پولی را که خرج کردهاید، بررسی کنید. گزارشات و بررسیها در پلتفرمهای حسابداری به صورت خودکار انجام میشود تا بتوانید از طریق دادهها آن، برنامهریزی بهتری برای ماههای بعدی داشته باشید.

چون قصد تبلیغات برای اپلیکیشنهای مالی و حسابداری را نداریم، از گفتن نام آنها خودداری میکنیم. البته شما میتوانید در پلتفرمهایی مثل کافه بازار، مایکت یا پلیاستور این برنامهها را بررسی و یکی از آنها را روی گوشی خود نصب کنید.

پسانداز با خرید طلا

طلا خرید هم یکی دیگر از روشهای پسانداز با درآمد کم است. البته در این روش باید پسانداز چند ماه خود را کنار بگذارید تا بتوانید با آن مقداری طلا بخرید. پیشنهاد ما در این زمینه خرید طلاهای بدون اجرت ساخت و با سود اندک است. برای مثال برخی اپلیکیشنهای فروش طلای آبشده در همین زمینه فعالیت دارند. البته برای رعایت امنیت مالی و جلوگیری از خطر کلاهبرداری، بهتر است از قانونی بودن پلتفرم مطمئن شوید.

روش بهتر، خرید فیزیکی طلاست که آن را در نزد خودتان نگهداری میکنید و احتمال کلاهبرداری در آن وجود ندارد. فقط باید مراقب باشید طلا ربوده یا مفقود نشود.

پس انداز با سرمایه گذاری در طرح های دونگی

اگر پای صحبت افراد ثروتمند بنشینید، تعداد کمی از آنها از همان ابتدا ثروتمند به دنیا آمدهاند. بسیاری از آنها با داشتن چند شغل به درآمد بالا رسیده و سپس با پسانداز کردن آن، ثروتمند شدهاند.

طرحهای سرمایهگذاری دونگی هم یکی از روشهایی است که حتی با حقوق کم هم میتوانید در آنها سرمایه گذاری کنید و به درآمد ثابت دورهای دست پیدا کنید. سپس با کسب سود از این راه، سطح درآمد شما افزایش مییابد و میتوانید بخشی از آن را پسانداز کنید.

در کرادفاندینگ دونگی حتی با یک میلیون تومان هم میتوانید سرمایهگذاری کنید. خوشبختانه در طرحهای متنوع هم میزان سود هر یک پیشبینی شده است که با بررسی اطلاعات آنها میتوانید سرمایهگذاری خود را آغاز کنید.

جمعبندی

برای ثروتمند شدن باید قدم به قدم به سمت جلو حرکت کنید. اگر فکر میکنید یک شبه پولدار میشوید و باید هر شب با رویابافی بخوابید، فقط خودتان را فریب دادهاید. در این مطلب به سوال چگونه با حقوق کم پس انداز داشته باشیم؟ پاسخ دادیم و ۱۳ ترفند برای پس انداز با حقوق کم را پیشنهاد دادیم. اما باید واقعبین باشید و در کنار این روشها به ایجاد یک منبع درآمد اضافه نیز فکر کنید. کرادفاندینگ دونگی یک روش سرمایهگذاری نوین است که میتواند با ایجاد درآمد ثابت دورهای یک گزینه عالی باشد.

این مطلب صرفاً جنبه آموزشی و اطلاعرسانی دارد و نباید به عنوان توصیه مالی یا حقوقی تلقی شود.

توجه مهم: محتوای ارائه شده در این مقاله/وبلاگ صرفاً با هدف اطلاعرسانی و آموزشی تولید شده است و به هیچ عنوان نباید به عنوان مشاوره مالی، حقوقی یا سرمایهگذاری شخصی تلقی شود. تمامی اطلاعات بر اساس دادههای موجود در زمان انتشار جمعآوری شدهاند و هرگونه اقدام مالی بر اساس اطلاعات این مقاله، کاملاً بر عهده کاربر است. توصیه اکید میشود قبل از هر تصمیم، با مشاور مالی دارای مجوز مشورت کنید.