در دنیای امروز که دغدغه های اقتصادی به یکی از اصلی ترین موانع خانواده ها برای فرزند آوری تبدیل شده، شنیدن اخبار حمایتی می تواند مثل یک نفس تازه باشد. دولت با هدف اجرای قانون «حمایت از خانواده و جوانی جمعیت»، طرح های مختلفی را روی میز گذاشته که یکی از ملموس ترین آن ها، کارت امید مادر است. اگر شما هم در سال ۱۴۰۵ صاحب فرزند شده اید یا در آستانه این اتفاق شیرین هستید، احتمالا سوالات زیادی درباره این کارت، مبلغ آن و نحوه ثبت نامش دارید.

در این مقاله، فارغ از پیچیدگی های اداری و با زبانی ساده، زیر و بم کارت امید مادر را بررسی می کنیم تا بدانید دقیقا چطور می توانید از این تسهیلات برای بهبود کیفیت زندگی فرزند دلبندتان استفاده کنید.

کارت امید مادر چیست؟ هدیه ای برای شروع یک مسیر تازه!

خیلی ها در ابتدا تصور می کنند کارت امید مادر یک مبلغ بلاعوض یا نوعی یارانه نقدی است که به حساب سرپرست خانوار واریز می شود. اما واقعیت کمی متفاوت و البته هوشمندانه تر است. کارت امید مادر در واقع یک کارت اعتباری خرید است. این کارت به منظور تامین هزینه های اساسی نوزاد و مادر، از اقلام بهداشتی و تغذیه ای گرفته تا پوشاک و لوازم ضروری (سیسمونی)، طراحی شده است.

هدف اصلی این طرح، کاهش فشار مالی اولیه در ماه های نخست تولد فرزند است. دولت با همکاری بانک های عامل، این اعتبار را در اختیار مادران قرار می دهد تا آن ها بتوانند بدون دغدغه نقدینگی، کالا های مورد نیاز خود را از فروشگاه های طرف قرارداد تهیه کنند. در واقع، این کارت نه یک پول نقد برای هزینه های متفرقه، بلکه یک پشتیبان اختصاصی برای سلامت و رفاه خانواده است. این یعنی شما به جای گرفتن پول نقد و صرف کردن آن در جاهای غیر ضروری، یک قدرت خرید هدفمند دارید که مستقیما به سفره و رفاه نوزاد وصل می شود.

بیشتر بخوانید: ثبت نام سهام عدالت نوزادان

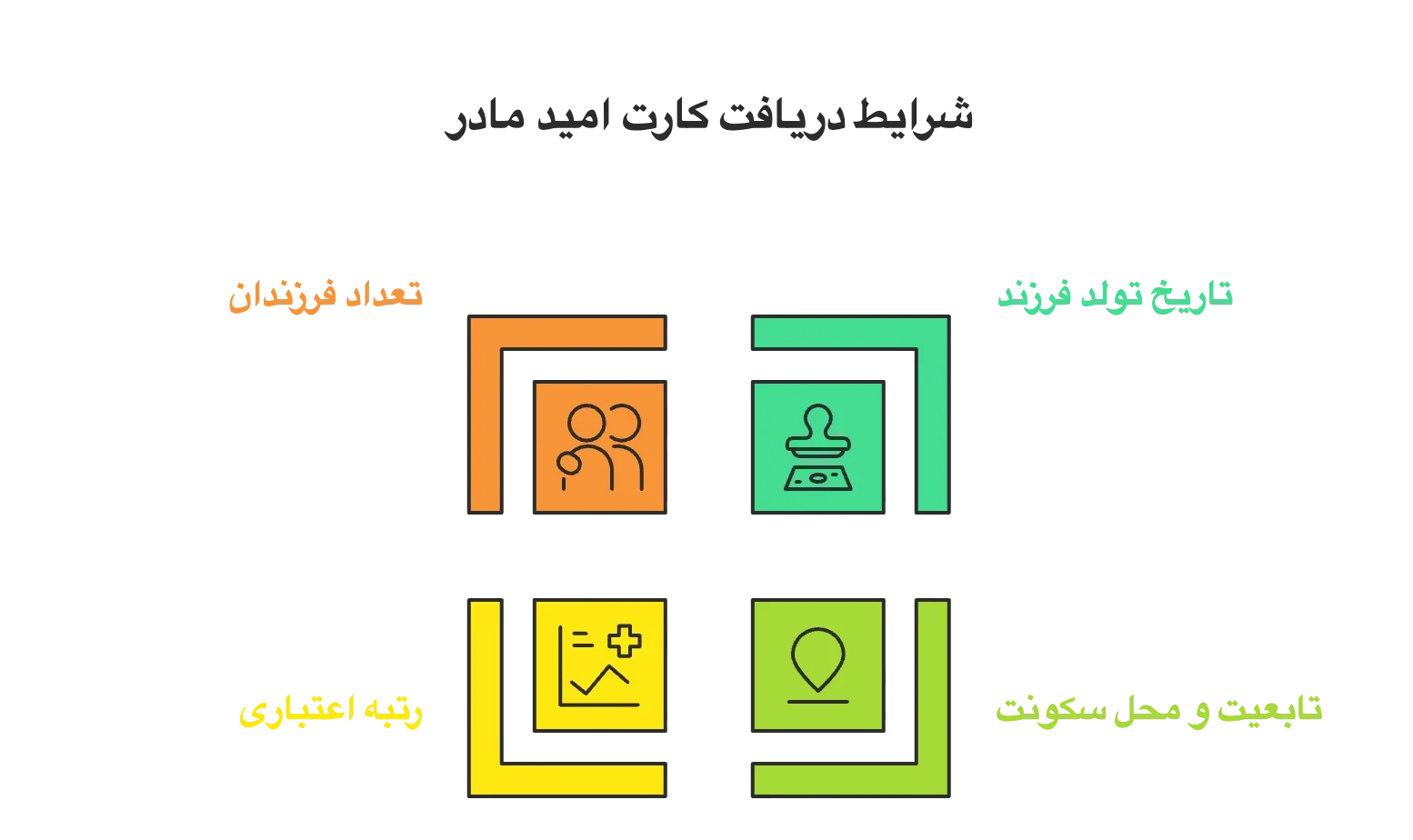

شرایط دریافت کارت امید مادر؛ چه کسانی می توانند کارت امید مادران را دریافت کنند؟

طبیعتا هر طرح حمایتی، فیلترها و شرایط خاص خودش را دارد تا به دست اهلش برسد. برای اینکه مشمول دریافت کارت امید مادر ۱۴۰۵ شوید, باید چند شرط اصلی را مد نظر داشته باشید. بر اساس آخرین ابلاغیه ها، شرایط به شرح زیر است:

- تاریخ تولد فرزند: این تسهیلات به مادرانی تعلق می گیرد که فرزند آن ها از ابتدای سال ۱۴۰۴ به بعد متولد شده باشد.

- تابعیت و محل سکونت: متقاضی باید تابعیت ایرانی داشته باشد و در زمان ثبت نام، محل سکونت وی در سامانه های دولتی تایید شده باشد.

- رتبه اعتباری: از آنجایی که این کارت ماهیت اعتباری دارد، داشتن سابقه بانکی سالم (عدم وجود چک برگشتی رفع سوء اثر نشده یا معوقات بانکی سنگین) برای مادر یا ضامن الزامی است. البته دولت در سال ۱۴۰۴ تلاش کرده شرایط ضمانت را برای دهک های پایین ساده تر کند. قبل از شروع برای پاسخ به سوال: دهک چندم هستم حتما اقدام کنید.

- تعداد فرزندان: اگرچه اولویت با خانواده هایی است که صاحب فرزند سوم به بعد می شوند، اما در بسته های حمایتی جدید سال ۱۴۰۵، تسهیلاتی برای فرزندان اول و دوم نیز در قالب کارت های با سقف اعتبار متفاوت در نظر گرفته شده است.

برخلاف برخی وام ها که فقط به پدر تعلق می گرفت، این کارت مستقیما به نام مادر صادر می شود تا مدیریت هزینه های نوزاد با دقت و وسواس مادرانه بیشتری انجام شود.

ثبت نام کارت امید مادر ۲۴ ماهه به صورت گام به گام

بسیاری از خانواده ها به دلیل پیچیدگی های سیستم های آنلاین، از پیگیری حق خود منصرف می شوند. اما ثبت نام کارت امید مادر در سال ۱۴۰۴- ۱۴۰۵ تا حد زیادی هوشمند و ساده شده است. برای این کار نیازی به صف های طولانی بانک نیست و می توانید از روی کاناپه خانه تان هم اقدام کنید.

- مرحله اول؛ ورود به سامانه جامع: ابتدا باید به پنجره ملی خدمات دولت هوشمند به نشانی my.gov.ir یا سامانه اختصاصی اعلام شده توسط وزارت رفاه مراجعه کنید.

- مرحله دوم؛ احراز هویت: با استفاده از شماره همراهی که به نام مادر است، وارد سامانه شده و کد ملی و تاریخ تولد نوزاد را وارد می کنید. سیستم به صورت خودکار اطلاعات شما را از ثبت احوال استعلام می گیرد.

- مرحله سوم؛ انتخاب بانک عامل: در این مرحله، فهرستی از بانک هایی که طرح کارت امید را اجرا می کنند (مانند بانک ملی، سپه، ملت یا قرض الحسنه مهر ایران) به شما نمایش داده می شود. شما باید یکی از آن ها را بر اساس سهولت دسترسی یا داشتن حساب قبلی انتخاب کنید.

بیشتر بخوانید: نحوه استعلام کالابرگ خانوار با کد دستوری

- مرحله چهارم؛ بارگذاری مدارک: اسکن شناسنامه مادر و نوزاد، به همراه مدارک سکونتی در این بخش بارگذاری می شود. دقت کنید که عکس ها باید واضح و بدون حاشیه های اضافی باشند.

- مرحله پنجم؛ تایید نهایی و دریافت کارت: پس از بررسی استعلامات توسط ثبت احوال و بانک، پیامکی حاوی تاییدیه برای شما ارسال می شود. کارت اعتباری شما یا به صورت فیزیکی به درب منزل ارسال شده و یا از طریق اپلیکیشن های بانکی به صورت کارت مجازی فعال می گردد.

بازپرداخت اقساط این کارت معمولا ۲۴ ماهه (و در برخی موارد ویژه ۳۶ ماهه) است که با نرخ سود بسیار پایین یا به صورت قرض الحسنه محاسبه می شود تا فشاری به بودجه ماهانه خانواده وارد نشود. در واقع شما امروز خرید می کنید و هزینه اش را در طول دو سال به صورت خرد خرد بر می گردانید.

مبلغ کارت امید مادر ۱۴۰۵ چقدر است؟

یکی از چالش برانگیزترین سوالات، مبلغ دقیق اعتبار این کارت است. باید بدانید که مبلغ کارت امید مادر ثابت نیست و به چند فاکتور اساسی بستگی دارد که باعث می شود مبلغ دریافتی یک خانواده با خانواده دیگر متفاوت باشد:

- ترتیب تولد فرزند: مبلغ اعتبار برای فرزند سوم و چهارم به مراتب بیشتر از فرزند اول است. این به دلیل سیاست های تشویقی دولت برای خانواده های پرجمعیت تر است. طبق پیش بینی ها برای سال ۱۴۰۵، این مبلغ رقمی بین ۳۰ تا ۷۰ میلیون تومان متغیر است.

- دهک بندی درآمدی: خانواده هایی که در دهک های پایین تر (۱ تا ۵) قرار دارند، علاوه بر اعتبار خرید بیشتر، از تخفیف های ویژه ای در فروشگاه های زنجیره ای طرف قرارداد نیز بهره مند می شوند.

- منطقه جغرافیایی: در برخی مناطق که نرخ باروری پایینی دارند، مبالغ تشویقی اضافه تری به این کارت ها تعلق می گیرد تا انگیزه فرزند آوری در آن مناطق افزایش یابد.

این اعتبار به صورت شارژ یک باره یا مرحله ای در کارت فعال می شود و شما می توانید در مراکز مجاز (مانند فروشگاه های رفاه، اتکا و مراکز خرید سیسمونی آنلاین طرف قرارداد) از آن استفاده کنید.

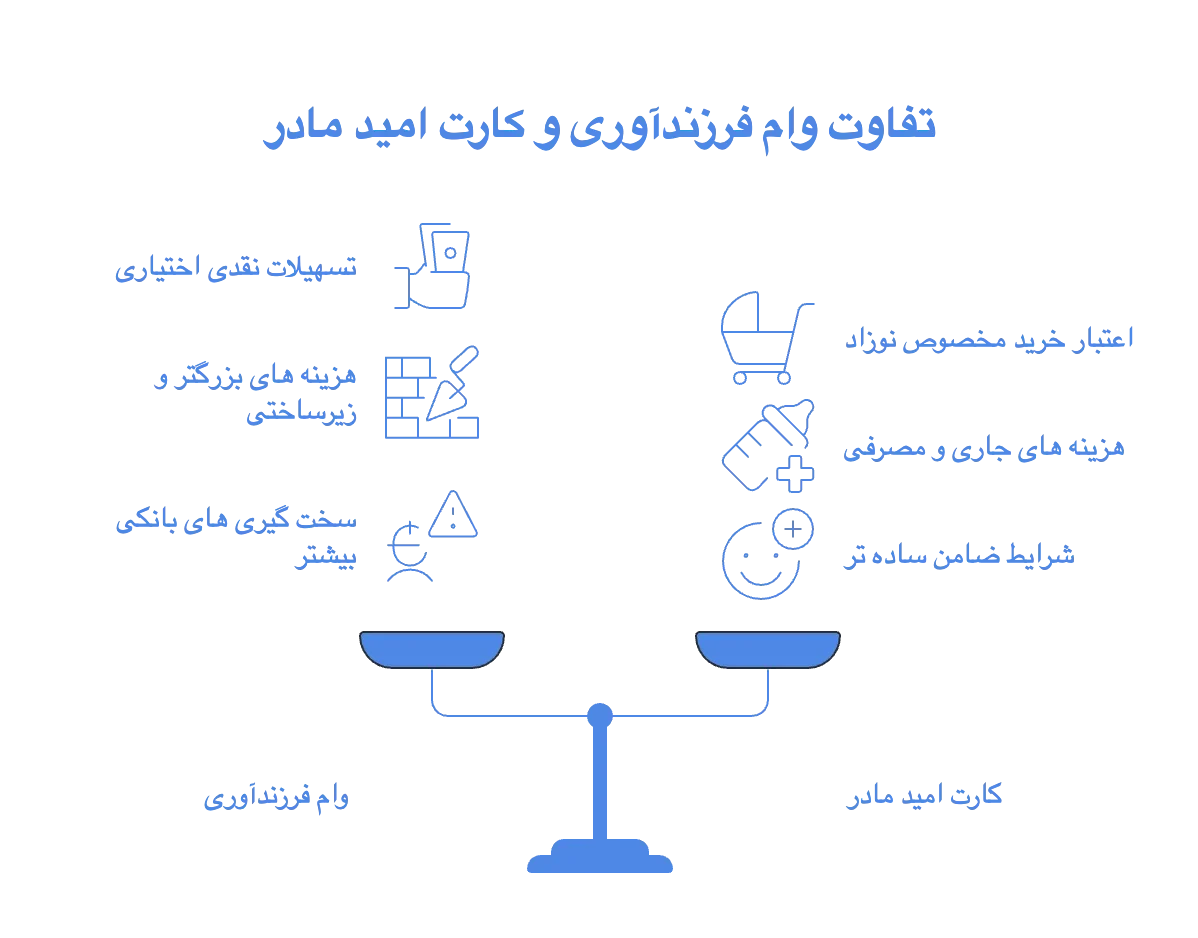

تفاوت کارت امید مادر با وام فرزندآوری و عدم تداخل آن ها؛ دو بال حمایتی برای خانواده!

اشتباهی که بسیاری از والدین مرتکب می شوند این است که فکر می کنند اگر کارت امید مادر را بگیرند، دیگر نمی توانند وام نقدی فرزند آوری را دریافت کنند. این یک باور غلط است و نباید اجازه دهید این تصور اشتباه باعث شود از حق تان بگذرید.

- ماهیت متفاوت: وام فرزند آوری یک تسهیلات نقدی است که به حساب پدر (یا سرپرست) واریز می شود و صرف کرد آن کاملا اختیاری است (مثلا برای رهن خانه یا خرید خودرو). اما کارت امید یک اعتبار خرید مخصوص مادر است که فقط باید صرف کالا های مرتبط با نوزاد شود.

- استقلال در دریافت: دریافت یکی، مانع از دریافت دیگری نیست. در واقع، دولت این دو طرح را به گونه ای طراحی کرده که مکمل هم باشند. وام نقدی می تواند صرف هزینه های بزرگتر و زیرساختی خانواده شود و کارت امید هزینه های جاری و مصرفی نوزاد را پوشش دهد.

- شرایط ضامن: معمولا شرایط ضمانت برای کارت امید مادر به دلیل مبالغ خردتر و ماهیت اعتباری اش، بسیار ساده تر از وام های بانکی سنگین است و گاهی تنها با اعتبارسنجی و بدون ضامن رسمی (بر اساس رتبه یارانه) پرداخت می شود؛ در حالی که وام فرزند آوری سخت گیری های بانکی بیشتری دارد.

جمع بندی و نگاه به آینده

کارت امید مادر فراتر از یک عدد و رقم، نشانی از توجه به نقش حیاتی مادران در سلامت جامعه است. اگرچه بروکراسی اداری همیشه چالش های خود را دارد، اما شفاف شدن فرآیند ثبت نام و تفکیک آن از وام های دیگر، مسیر را برای والدین هموارتر کرده است. توصیه می شود بلافاصله پس از دریافت شناسنامه نوزاد، نسبت به ثبت نام در سامانه اقدام کنید تا از سهمیه سالانه و اعتبارات تخصیص یافته جا نمانید.

این مطلب صرفاً جنبه آموزشی و اطلاعرسانی دارد و نباید به عنوان توصیه مالی یا حقوقی تلقی شود.

توجه مهم: محتوای ارائه شده در این مقاله/وبلاگ صرفاً با هدف اطلاعرسانی و آموزشی تولید شده است و به هیچ عنوان نباید به عنوان مشاوره مالی، حقوقی یا سرمایهگذاری شخصی تلقی شود. تمامی اطلاعات بر اساس دادههای موجود در زمان انتشار جمعآوری شدهاند و هرگونه اقدام مالی بر اساس اطلاعات این مقاله، کاملاً بر عهده کاربر است. توصیه اکید میشود قبل از هر تصمیم، با مشاور مالی دارای مجوز مشورت کنید.