در روزهایی که نوسانات اقتصادی و تورم، قدرت خرید خانوادهها بهویژه بازنشستگان و حقوقبگیران را نشانه گرفته است، شنیدن خبرهایی درباره تسهیلات خرید کالا میتواند مانند یک نفس تازه در فضای مالی خانواده باشد. اخیراً کارت رفاهی ۵۰۰ میلیونی بانک رفاه به یکی از پربحثترین موضوعات در محافل اقتصادی و خانوادگی تبدیل شده است. اما این کارت دقیقاً چیست؟ آیا واقعاً ۵۰۰ میلیون تومان پول نقد به حساب شما واریز میشود یا ماجرا شکل دیگری دارد؟

در این مقاله جامع، قصد داریم بدون کلیشههای رایج و با زبانی ساده و کاربردی، تمام زوایای این طرح را کالبدشکافی کنیم. از ماهیت اوراق گام گرفته تا مراحل دقیق دریافت و لیست فروشگاهها، همهچیز را اینجا بخوانید.

کارت رفاهی ۵۰۰ میلیونی بانک رفاه چیست؟

بسیاری از افراد تصور میکنند که این یک وام نقدی است که میتوان آن را از خودپرداز برداشت کرد. اما واقعیت این است که این محصول، یک کارت اعتباری خرید کالا و خدمات است. هدف اصلی بانک رفاه از ارائه این کارت، دو منظوره است: اول، افزایش قدرت خرید مشتریان (بهویژه جامعه هدف این بانک یعنی بازنشستگان تأمین اجتماعی) و دوم، حمایت از تولید ملی.

این کارت بر پایه اوراق گام (گواهی اعتبار مولد) صادر میشود. اوراق گام ابزاری نوین در نظام بانکی ایران است که به بانکها اجازه میدهد بدون ایجاد نقدینگی تورمزا، اعتبار لازم برای خرید کالا را در اختیار مصرفکننده قرار دهند. به زبان ساده، بانک به جای پول نقد، به فروشنده تضمین میدهد که وجه کالا را در بازههای زمانی مشخص پرداخت کند.

سقف اعتبار کارت رفاهی چقدر است؟

اگرچه عنوان ۵۰۰ میلیونی در رسانهها داغ شده، اما اعتبار این کارت شناور است. طبق آخرین ضوابط، سقف اعتبار از ۱۰۰ میلیون ریال (۱۰ میلیون تومان) شروع شده و تا حداکثر ۵ میلیارد ریال (۵۰۰ میلیون تومان) بر اساس رتبه اعتباری و توان بازپرداخت متقاضی تعیین میشود.

این کارت به چه کسانی تعلق میگیرد؟

بانک رفاه کارگران به دلیل ماهیت وجودیاش، اولویت را به مشتریان وفادار و استراتژیک خود داده است. در فاز نخست، گروههای زیر میتوانند برای دریافت این اعتبار اقدام کنند:

- بازنشستگان و مستمریبگیران سازمان تأمین اجتماعی: افرادی که حقوق خود را از بانک رفاه دریافت میکنند.

- کارکنان و حقوقبگیران بانک رفاه: پرسنل شاغل در خود بانک.

- کارکنان سازمانها و شرکتهای طرف قرارداد: اداراتی که لیست حقوقی آنها در بانک رفاه متمرکز است.

- دارندگان اوراق گام: اشخاصی که به واسطه فعالیتهای اقتصادی خود این اوراق را در اختیار دارند (در فازهای بعدی).

نکته طلایی: برخلاف بسیاری از وامهای سنتی، در این طرح نیازی به معرفی ضامن رسمی یا مسدود کردن سپرده (خواب سپرده) نیست. اعتبار شما، همان سابقه دریافت حقوق و رتبه اعتباریتان در سیستم بانکی است.

بیشتر بخوانید: جدول حقوق بازنشستگان تامین اجتماعی ۱۴۰۵

شرایط و جزییات مالی: سود، کارمزد و اقساط کارت وام رفاهی ۵۰۰ میلیونی بانک رفاه

یکی از جذابترین بخشهای کارت رفاهی ۵۰۰ میلیونی، نرخ سود پایین آن در مقایسه با وامهای آزاد یا خرید اقساطی مستقیم از فروشگاههاست. در حالی که فروشگاههای لوازم خانگی معمولاً برای فروش اقساطی سودی بین ۱۵ تا ۲۵ درصد (یا حتی بیشتر) روی قیمت نهایی میکشند، این کارت با نرخهای بسیار پایینتری عرضه میشود.

نرخ سود و کارمزد

بر اساس اعلام منابع رسمی، نرخ سود این تسهیلات حدود ۵ درصد به همراه ۲.۵ درصد کارمزد (در مجموع ۷.۵ درصد) یا در برخی مدلها ۵.۲۵ درصدثابت تعیین شده است. این عدد در اقتصاد فعلی ایران، تقریباً معادل وام قرضالحسنه محسوب میشود.

مدت بازپرداخت

مدت زمان تسویه این اعتبار بسته به نوع کالا و قرارداد متفاوت است، اما برای سقف ۵۰۰ میلیونی، معمولاً بازپرداخت ۲۴ ماهه (۲ سال) در نظر گرفته شده است. البته کارتهای کوتاهمدتتری با بازپرداخت ۴ ماهه (برای کالاهای مصرفی) و ۱۲ ماهه (برای کالاهای دیجیتال) نیز وجود دارد.

محاسبه اقساط (فرضی)

اگر بخواهیم برای سقف ۵۰۰ میلیون تومان با نرخ سود ۵ درصد و بازپرداخت ۲۴ ماهه یک محاسبه سرانگشتی انجام دهیم، طبق محاسبات بانک، مبلغ هر قسط برای سقف اعتبار، حدوداً ۲۲,۷۰۰,۰۰۰ تومان برآورد میشود. البته این رقم برای بازنشستگان معمولاً بر اساس بخشی از حقوق دریافتی تعدیل میشود تا فشار مالی زیادی وارد نشود.

مراحل گامبهگام دریافت کارت رفاهی (راهنمای عملی)

اگر تصمیم دارید از این اعتبار استفاده کنید، این مسیر را دنبال کنید:

مرحله اول: احراز هویت و حساب بانکی

اولین شرط این است که در بانک رفاه حساب فعال داشته باشید. اگر بازنشسته هستید و حقوقتان به این بانک میآید، نیمی از راه را رفتهاید. در غیر این صورت، باید به یکی از شعب مراجعه کرده و حساب افتتاح کنید.

مرحله دوم: اعتبارسنجی (مهمترین بخش)

بانک سابقه مالی شما را در سامانه مکنا یا سیستمهای اعتبارسنجی مرکزی بررسی میکند. مواردی که باعث رد درخواست میشوند:

- داشتن چک برگشتی رفع سوءاثر نشده.

- داشتن بدهی معوق به شبکه بانکی کشور.

- پایین بودن رتبه اعتباری (عدم خوشحسابی در پرداخت اقساط قبلی).

مرحله سوم: مراجعه به شعب یا سامانه آنلاین

در حال حاضر اکثر شعب بانک رفاه در سراسر کشور آمادگی ثبتنام این طرح را دارند. برخی گزارشها حاکی از فعال شدن بخش ثبتنام در سامانه رفاهکالا یا اپلیکیشنهای بانکی است، اما مطمئنترین راه برای دریافت کارت فیزیکی، مراجعه حضوری به شعبهای است که در آن حساب دارید.

بیشتر بخوانید: وام بازنشستگان تأمین اجتماعی ۱۴۰۵

مرحله چهارم: ارائه مدارک

مدارک مورد نیاز شامل:

- اصل و کپی کارت ملی و شناسنامه.

- فیش حقوقی یا حکم بازنشستگی.

- گواهی کسر از حقوق (در صورت نیاز برای مبالغ بالا).

مرحله پنجم: صدور و فعالسازی

پس از تایید نهایی، کارت رفاهی صادر شده و به شما تحویل داده میشود. این کارت معمولاً تا پایان ماهِ بعد از صدور، مهلت خرید دارد.

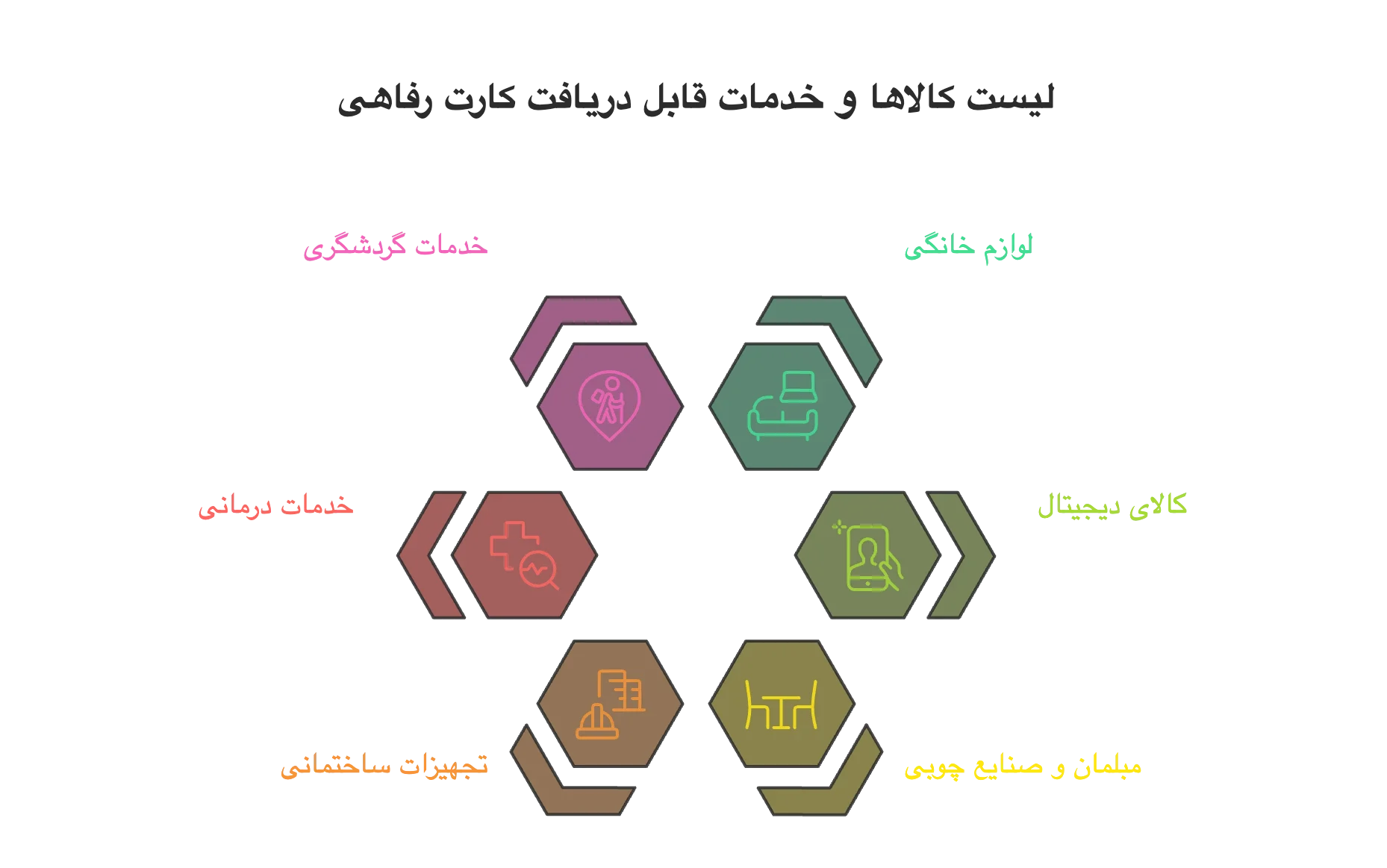

با این کارت رفاهی ۵۰۰ میلیونی از کجا و چه چیزهایی میتوان خرید؟

یکی از سوالات رایج این است که: آیا میتوانم با این کارت از سوپرمارکت محله خرید کنم؟ پاسخ منفی است. این کارت فقط در شبکه پذیرندگان طرف قرارداد بانک رفاه معتبر است.

لیست کالاها و خدمات قابل دریافت:

- لوازم خانگی: یخچال، تلویزیون، ماشین لباسشویی از برندهای معتبر ایرانی.

- کالای دیجیتال: گوشی موبایل، لپتاپ و تبلت.

- مبلمان و صنایع چوبی: سرویس خواب، ناهارخوری و مبلمان منزل.

- تجهیزات ساختمانی: پکیج، رادیاتور، شیرآلات و حتی کابینت.

- خدمات درمانی: هزینههای دندانپزشکی، فیزیوتراپی و خرید تجهیزات پزشکی.

- خدمات گردشگری: خرید بلیط هواپیما و رزرو هتل از آژانسهای طرف قرارداد.

قبل از مراجعه به بانک، ابتدا لیست فروشگاههای طرف قرارداد در شهر خود را از وبسایت رسمی بانک رفاه چک کنید و قیمت کالاها را با بازار آزاد مقایسه نمایید تا مطمئن شوید که خرید اعتباری برای شما صرفه اقتصادی دارد.

مزایا و معایب کارت رفاهی ۵۰۰ میلیونی

برای اینکه تصمیم درستی بگیرید، باید هر دو روی سکه را ببینید.

مزایا:

- بدون ضامن: برای بسیاری از بازنشستگان، پیدا کردن ضامن بزرگترین مانع است که اینجا حذف شده است.

- سود بسیار پایین: در مقایسه با نرخ تورم ۴۰-۵۰ درصدی، وام با سود ۵ درصد عملاً نوعی رانت مثبت محسوب میشود.

- تنوع خدمات: برخلاف طرحهای قدیمی که فقط محدود به یخچال و فریزر بود، حالا میتوانید دندانپزشکی یا سفر هم بروید.

- حفظ شأن مشتری: خرید با کارت اعتباری بسیار محترمانهتر از پیگیری وامهای سنتی با کاغذبازیهای فراوان است.

معایب و محدودیتها:

- محدودیت به کالای ایرانی: اگر به دنبال برندهای خارجی (مثل سامسونگ یا سونی) هستید، این کارت به کار شما نمیآید.

- اقساط سنگین در مبالغ بالا: پرداخت قسط ۲۰ میلیونی برای کسی که حقوقش ۲۵ میلیون تومان است، غیرممکن است؛ بنابراین سقف ۵۰۰ میلیونی فقط برای افراد با درآمدهای بسیار بالا در دسترس خواهد بود.

- مهلت خرید محدود: اگر کارت را بگیرید و خرید نکنید، اعتبار آن باطل میشود.

تفاوت کارت رفاهی با وامهای معمولی چیست؟

وامهای معمولی معمولاً به صورت نقدی به حساب واریز میشوند و شما محدودیت خرید ندارید، اما نرخ سود آنها معمولاً ۲۳ درصد به بالاست و نیاز به ضامن و سپردهگذاری دارند. کارت رفاهی ۵۰۰ میلیونی در واقع یک خط اعتباری است. یعنی تا زمانی که خرید نکنید، بدهکار بانک نمیشوید و سودی پرداخت نمیکنید. همچنین، به دلیل استفاده از اوراق گام، این فرآیند باعث تورم در جامعه نمیشود چون پولی چاپ نشده، بلکه اعتبار بین تولیدکننده و بانک جابجا شده است.

جمعبندی و پیشنهاد نهایی

کارت رفاهی ۵۰۰ میلیونی بانک رفاه، ابزاری هوشمندانه برای کسانی است که قصد نوسازی لوازم منزل یا انجام هزینههای درمانی سنگین را دارند و نمیخواهند درگیر پروسههای طاقتفرسای ضامن و وامهای با سود بالا شوند. اگر بازنشسته تأمین اجتماعی هستید، این طرح یکی از بهترین فرصتهای سال ۱۴۰۴ و ۱۴۰۵ برای شماست.

این مطلب صرفاً جنبه آموزشی و اطلاعرسانی دارد و نباید به عنوان توصیه مالی یا حقوقی تلقی شود.

توجه مهم: محتوای ارائه شده در این مقاله/وبلاگ صرفاً با هدف اطلاعرسانی و آموزشی تولید شده است و به هیچ عنوان نباید به عنوان مشاوره مالی، حقوقی یا سرمایهگذاری شخصی تلقی شود. تمامی اطلاعات بر اساس دادههای موجود در زمان انتشار جمعآوری شدهاند و هرگونه اقدام مالی بر اساس اطلاعات این مقاله، کاملاً بر عهده کاربر است. توصیه اکید میشود قبل از هر تصمیم، با مشاور مالی دارای مجوز مشورت کنید.