یه روز داشتم به این فکر میکردم که مادربزرگم با این همه گرونی چطور با حقوق بازنشستگی زندگی میکنه که متوجه شدم تازه کلی هم از حقوقش اضافه میاد. یه روز اومد و گفت بریم طلافروشی یه مقدار پس انداز دارم باهاش طلا بخرم. اولش فکر کردم چیزی فروخته یا پول از جایی اومده که دیدم نه داستان به روش پس انداز پول و سبک زندگیش مربوطه که میخواد سرمایه گذاری روی طلا رو شروع کنه.

بعد از کلی تحقیق و بررسی زندگی مادربزرگ و چند تا از نزدیکامون متوجه شدم باید سبک زندگی و راه های پس انداز کردن اونا رو با شما هم درمیون بذارم. به هر حال درست پس اندازه کردن یه مهارت مهم برای زندگی مدرن هست که بهش نیاز داریم.

چطور پس انداز کنیم که پولدار بشیم؟

یکی از اولین قدمهای پس انداز کردن پول اینکه یه نقطه پایان برای کارتون داشته باشید که حتی فکر کردن بهش، خوشحالتون کنه. در غیر این صورت هیچ انگیزه ای واسه کنار گذاشتن پولتون ندارید. مثلا مادربزرگ ما در سال چند تا وسیله مهم برا زندگیش مشخصه میکنه و برای اینکه بتونه همونا رو بخره، یه مقدار پول روی پولای قبلی میذاره.

یکبار مثلا گفت من اصلا علاقه ای به کره های پاستوریزه ندارم و میخوام محلی بخرم. چون اون محله خبری از دکان لبنیات محلی هم نبود، تصمیم گرفته بود خودش مستقیم کره درست کنه و یه جورایی به یاد ایام جوانی بیفته. برای همین از من خواست براش یه کره گیر برقی بخرم. از اونجایی که باقیمانده حقوق ماهانه اش اونقدر نبود که بشه باهاش یه کره گیر از مارک خوب بگیرم، تصمیم گرفت پس انداز هر ماه رو روی هم بذاره.

بعد از ۴ ماه مادربزرگ ما پول خرید کره گیر رو کنار گذاشته بود و یه روز با هم رفتیم خریدیمش. البته داشتن هدف واسه پس اندازه پول فقط به همین جا ختم نشد و مادربزرگ ما هر چند وقت یکبار یه موضوعی برای پس انداز کردن پیدا میکرد. حقیقتاً ایشون به خوبی داشتن هدف برای پس انداز رو درک کرده بود.

حالا شما میتونید اهداف کوتاه مدت مثل خرید گوشی، لپ تاپ، سفر، تعمیرات خانه و یا اهداف بلندمدت مثل خرید خانه، خودرو یا سرمایه گذاری برای دوران بازنشستگی رو برای خودتون مشخص کنید.

پسانداز در تورم؛ چرا حساب بانکی و قلک، دشمن دارایی شماست؟

بیایید با هم صادق باشیم؛ در اقتصادی که تورم نقطه به نقطه آن گاهی از مرز ۴۰ یا ۵۰ درصد عبور میکند، نگه داشتن پول نقد در حساب عابربانک یا قلک، تماشای ذوب شدن تدریجی زحماتتان است. وقتی نرخ بهره بانکی (حتی با طرحهای تشویقی) به گرد پای تورم هم نمیرسد، شما با پسانداز سنتی عملاً در حال جریمه شدن هستید.

فرض کنید ابتدای سال مبلغی را برای خرید یک گوشی موبایل کنار گذاشتهاید. اگر این پول در بانک بماند، در انتهای سال شما همان عدد را دارید (به اضافه چند درصد سود ناچیز)، اما قیمت آن گوشی احتمالاً ۳۰ تا ۵۰ درصد رشد کرده است. این یعنی «سود واقعی» شما منفی است. در ایران، پسانداز واقعی یعنی تبدیل فوری ریال به یک دارایی مولد. شما باید پولی را که با زحمت به دست آوردهاید، در جایی قرار دهید که سرعت رشدش با سرعت رشد قیمتها رقابت کند. اینجاست که مشارکت در طرحهای تولیدی و صنعتی، برخلاف پسانداز ایستا، دارایی شما را در صف اول مقابله با تورم قرار میدهد.

انواع پسانداز؛ از قلکهای سنتی تا سبدهای دیجیتال

از نظر جریان داشتن پول دو نوع پس انداز داریم. پسانداز ایستا و پسانداز پویا.

-

پسانداز ایستا: همان روش قدیمی است که پول را در جایی (بانک یا زیر بالشت!) انبار میکنیم؛ روشی که در آن تورم مثل یک خوره، آرامآرام ارزش دارایی ما را میخورد.

-

پسانداز پویا: روشی است که در آن پول شما همزمان با ذخیره شدن، در یک چرخه اقتصادی (مثل تولید یا بورس) کار میکند. شناخت این تفاوت، اولین قدم برای خروج از دایره فقر و ورود به مسیر ثروتسازی است. در این مسیر، شما میتوانید دارایی خود را بین گزینههایی مثل طلا، ارزهای دیجیتال، یا طرحهای مشارکت در تولید توزیع کنید.

انواع روش های پس انداز هوشمندانه و کاربردی

برخی از رایج ترین انواع پس انداز که می تواند شما را در برابر نوسانات بازار بیمه کند، به شرح زیر است:

-

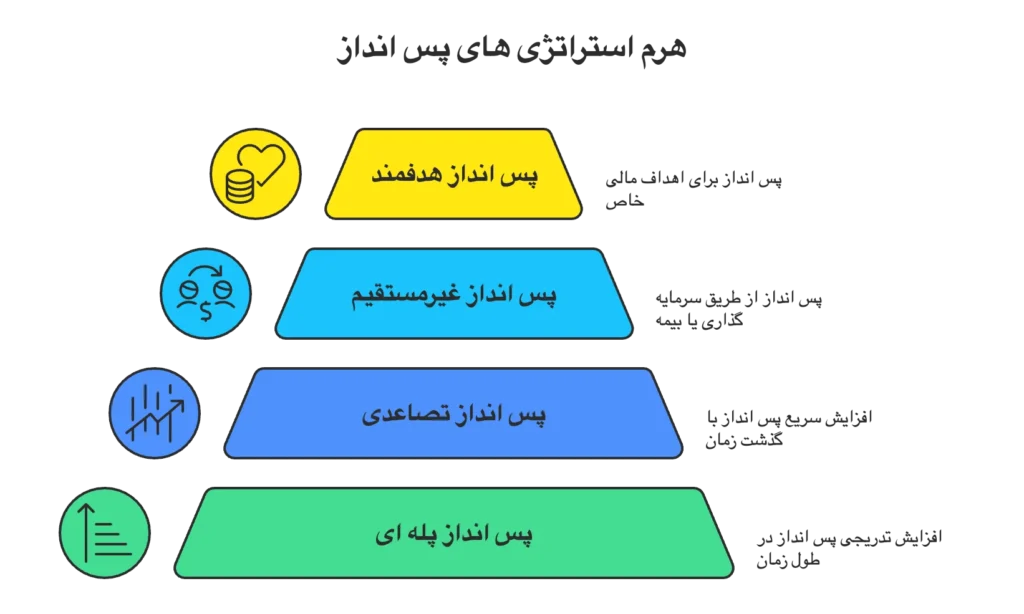

پس انداز پله ای: سرمایه گذاری و پس انداز کم و به تدریج را جایگزین پس انداز یک باره با حجم بالا کنید. این روش برای افراد با درآمد ماهانه و ثابت بسیار مناسب است و اجازه می دهد حتی با مبالغ خرد، خرید دارایی هایی مثل طلا را به صورت مستمر انجام دهید.

-

پس انداز تصاعدی: در این روش که بی شباهت به روش قبل نیست، می توانید در مراحل بعدی میزان سرمایه را با نرخ تصاعدی افزایش دهید. این استراتژی برای کسانی که انتظار افزایش درآمد یا دریافت سودهای دوره ای دارند، عالی است.

-

پس انداز غیرمستقیم: سرمایه گذاری با مبالغ بالا همواره بازدهی بیشتری دارد. اگر به سرمایه بالا دسترسی ندارید، می توانید از طریق تامین مالی جمعی (Crowdfunding) اقدام کنید. در این روش، شما با تجمیع سرمایه خرد خود در کنار دیگران، در پروژه های بزرگ صنعتی شریک می شوید که بازدهی بسیار بالاتری نسبت به پس اندازهای انفرادی دارد.

-

پس انداز هدفمند: به جای جمع آوری بی هدف پول، یک هدف فیزیکی (مثل خرید تجهیزات یا ملک) را نشانه بگیرید. این کار انگیزه شما را برای پایبندی به برنامه مالی دوچندان می کند.

معرفی انواع روش های پس انداز و بررسی بهترین روش ممکن

زندگیهای مدرن امروز واقعا سخت شدن و با یه درآمد نمیتونید به همه خواسته هاتون برسید. ما خیلی خوب درک میکنیم که شما هم نیازهایی دارید که نمیتونید به خاطر پس انداز کردن پول ازشون چشم پوشی کنید. مثلا ممکنه هر ماه برنامه رستوران رفتن یا سفر داشته باشید و یا اینکه مهمونی دوستانه بگیرید. اگه بخواید به خاطر صرفه جویی و پس انداز، قید این خرج ها رو بزنید، دیگه لذتی از زندگی نبردید.

اما در عوض اگه به یه منبع درآمد جدید فکر کنید که در کنار حقوق ماهیانه، ازش جریان ورودی پول بسازید، شرایط زندگیتون عوض میشه. به طوری که دیگه هی با خودتون تکرار نمیکنید چطور پول پس انداز کنیم یا چرا من نمیتونم و آدمهای اطرافم میتونن؟

برای ایجاد کسب و کار هم راه های زیادی وجود داره. مثلا اگر کارمند هستید، کالاهای ضروری اطرافیانتون رو تهیه کنید و بفروشید. یه راه دیگه سرمایه گذاری بلندمدت هست که در آینده به منبع درآمد تبدیل بشه. سپرده گذاری تو بانک کم ریسک ترین روش کسب درآمد جدید هست اما خوب سود زیادی نداره و تورم ارزش پول رو از بین میبره.

کرادفاندینگ هم یه روش جدیدتر سرمایه گذاری هست که به تازگی بین سرمایه گذارهای حرفه ای مد شده. سود این روش از سپرده بانکی بیشتره و یه منبع درآمد ثابت براتون ایجاد میکنه.

بودجه بندی ماهانه داشته باشید

کسی که برای زندگیش بودجه بندی نداره، درست مثل راننده ای هست که بدون نقش وارد یه مسیر جدید شده و نمیدونه ته این جاده به کجا میرسه. شما وقتی بودجه بندی میکنید دیگه میدونید چقدر درآمد دارید و قراره اونو کجا خرج کنید.

البته بودجه بندی فقط به حرف نیست و باید عملیش کنید که چند مرحله داره:

- ثبت تمام درآمدها: حقوق، سود، کارهای پاره وقت و …. رو حساب کنید.

- یادداشت هزینه ها: هر چی که قراره خرج کنید، مثه اجاره خونه، قبوض، اقساط وام، هزینه های متغیر مثه خوراک، پوشاک و تفریحات رو بنویسید. حتی باید هزینه های غیرضروری مثه خریدهای لحظه ای رو هم یادداشت کنید.

- تحلیل و بررسی هزینه ها: وقتی هزینه ها رو مینویسید و اونارو جمع میبندید، احتمالا به این نتیجه میرسید که ای وای کل پول این ماه میره و حالا چطور پس انداز کنیم؟ راهش اینه که هزینه های غیرضروری رو حذف کنید. اگه یه ماه خریدهای اضافه رو انجام ندید، هیچ اتفاقی نمیوفته. حالا ممکنه این هزینه ها ۱۰ درصد کل حقوقتون باشه که میره جزء پس انداز ماهانه.

- پایبندی به بودجه بندی: نوشتن همه حساب کتابهای ماهانه روی کاغذ کار سختی نیست و یکی دو ساعت زمان نیاز داره. اما آدم موفق اونیه که به این نوشته ها پایبند باشه و همین که رفت تو خیابون و چشمش به قاقا لیلی افتاد، خودش رو نبازه و بتونه محکم روی تصمیمی که گرفته وایسه.

از این جدول می توانید برای برنامه ریزی بهتر درآمد و خرج های خود استفاده کنید: (اعداد برای مثال آورده شده)

| دستهبندی هزینه | سهم از درآمد | هدف و کارکرد | مثال کاربردی (برای درآمد ۲۰ میلیونی) |

| هزینههای حیاتی | ۶۰٪ | اجارهخانه، اقساط، قبوض و خوراک | ۱۲,۰۰۰,۰۰۰ تومان |

| هزینههای رفاهی | ۲۰٪ | پوشاک، اینترنت، تفریح و هزینههای جاری | ۴,۰۰۰,۰۰۰ تومان |

| پسانداز و سرمایهگذاری | ۲۰٪ | سربازان مالی شما (خرید طلا یا طرحهای دونگی) | ۴,۰۰۰,۰۰۰ تومان |

| مجموع | ۱۰۰٪ | انضباط مالی کامل | ۲۰,۰۰۰,۰۰۰ تومان |

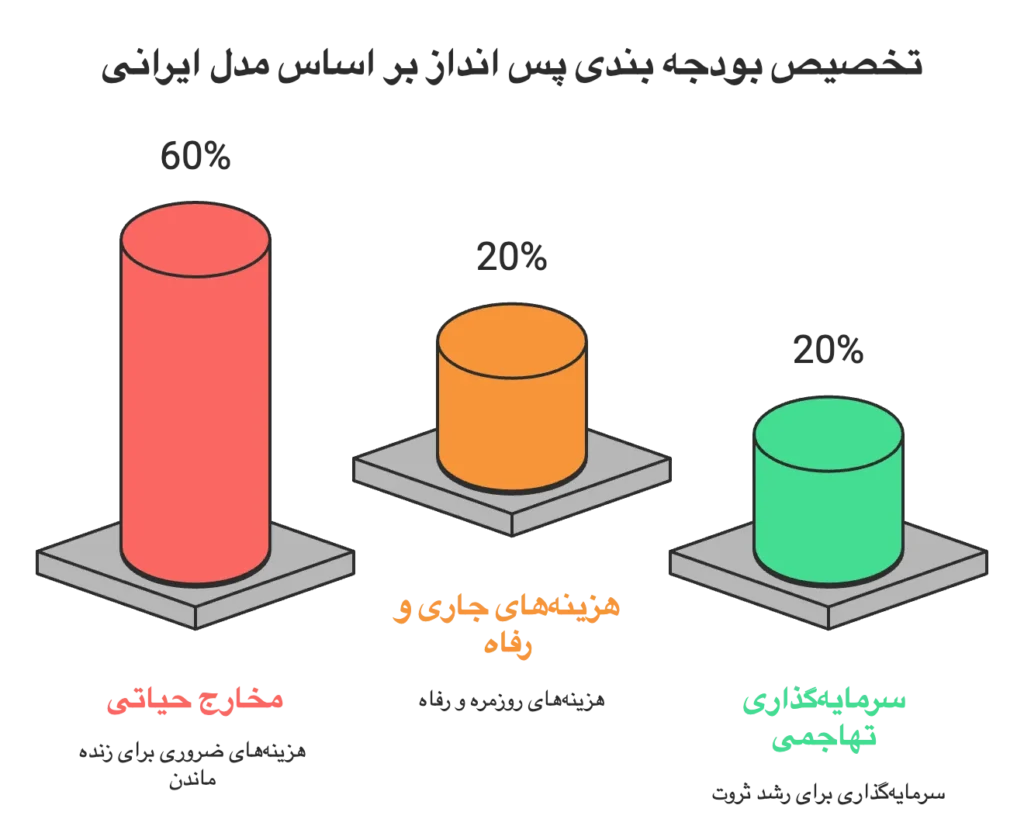

فرمول بودجهبندی بومیسازی شده (مدل ۶۰/۲۰/۲۰ ایرانی)

کتابهای موفقیت خارجی از فرمول ۵۰/۳۰/۲۰ حرف میزنند (۵۰٪ نیازها، ۳۰٪ خواستهها، ۲۰٪ پسانداز). اما در ایران که گاهی اجارهخانه به تنهایی ۶۰٪ درآمد را میبلعد، این اعداد شبیه شوخی است. ما به یک مدل واقعگرایانه نیاز داریم:

-

۶۰٪ مخارج حیاتی (زنده ماندن): شامل اجاره، اقساط، قبضها و خورد و خوراک پایه. اگر مخارج شما بیش از این است، باید روی «نشتیهای مالی» تمرکز کنید.

-

۲۰٪ هزینههای جاری و رفاه (زندگی کردن): شامل پوشاک، تفریحات حداقلی، اینترنت و ایاب و ذهاب. یادتان باشد حذف کامل تفریح، باعث «سوختگی روانی» و شکست پروژه پسانداز میشود.

-

۲۰٪ سرمایهگذاری تهاجمی (ثروتسازی): این ۲۰ درصد، «سربازان» شما هستند. نباید آنها را در بانک زندانی کنید. این مبلغ باید مستقیماً وارد چرخه تولید شود تا ارزش افزوده ایجاد کند. اگر ۲۰ درصد زیاد است، با ۵ درصد شروع کنید، اما هرگز آن را صفر نکنید.

پرداخت به خود قبل از دیگران

این تیتر یه کم سخته و شاید و نتونید با یه بار خوندن درکش کنید. وقتی از پرداخت به خود قبل از دیگران صحبت میشه، یعنی پس انداز رو اولویت خودتون قرار بدین و به محض اینکه حقوق گرفتین، اما پس انداز رو کنار بذارید و بعد شروع به پرداخت هزینه های جاری زندگی کنید.

برای مثال فرض کنیم ماهانه ۳۰ میلیون تومان حقوق ماهانه میگیرین و قراره از همین مقدار پول ۲۲ میلیون تومان رو برای اقساط بانک، اجاره خونه، قبوض، خریدهای خونه و …. خرج کنید. به جای اینکه صبر کنید تا تمام هزینه ها رو بدین و بعد ۸ میلیون رو پس انداز کنید، اول بهتره ۸ میلیون پس انداز رو بردارید، بعد هزینه ها و بدهی ها رو بپردازید.

اینطوری وقتی کامل پول تموم بشه، دیگه چشمتون به اون ۸ میلیون نمیوفته که فکر کنید پول دارید و باید خرجش کنید. همون اول کار پس انداز رو کنار بذارید.

داشتن حساب جداگانه برای پس انداز کردن پول

یه اشتباه خیلی از ماها اینکه فکر میکنیم چون با خودمون گفتیم به پس انداز کردن و بودجه بندی پایبند میمونیم، پس تمنیات دل هم خیلی راحت با این قضیه کنار میان. اما حقیقت اینکه بعضی وقتا خواسته های ما خیلی فراتر از تصمیمات منطقی حرکت میکنن.

مثلا شما با خودتون عهد بستین از امروز کیک خامه ای نخورید، اما همین که یه کیک خوش آب و رنگ رو از پشت ویترین شیرینی فروشی میبینید، عنان از کف میدین و بدون اینکه ذره ای فکر کنید، کارت رو به فروشنده میدین و کیک رو تحویل میگیرین.

واسه اینکه از این تصمیمات ناگهانی که جز ضرر نتیجه ای ندارن، جلوگیری و تمام راه های پس انداز پول رو تمام کمال اجرا کنید، یه راه دارید و اون ایجاد حساب جداگانه هست. وقتی پول تو حساب اصلی بمونه، احتمال خرج شدنش زیاده اما وقتی توی یه حساب جداگانه باشه، الکی خرج نمیشه.

کاهش هزینه های کوچک اما تکرارشونده

یه اشتباه ما در پس انداز کردن اینکه فکر میکنیم هزینه های بزرگ مانع از پس انداز میشن اما واقعیت اینکه هزینه های کوچک و تکرارشونده بیشترین لطمه رو میزنن. مثلا خرید روزانه قهوه، سفارش غذای بیرون، اشتراک های غیرضروری و خریدهای هیجانی و لحظه ای جزء همین خرج هاست که برای پس انداز باید کنار گذاشته بشن.

وقتی همین هزینه های کم رو کنار بذارید، بعد از یه سال متوجه میشید که چقدر در پس انداز کردن تاثیر داشتن. واسه پیدا کردن این هزینه ها کافیه یه هفته تمام خریدهاتون رو یادداشت کنید تا متوجه بشید چه تعداد از اونا غیرضروری، کوچک و تکرارشونده هست.

مدیریت خرید؛ خرید آگاهانه به جای هیجانی

وقتی از جدیدترین روش پس انداز پول صحبت میکنیم یعنی باید بتونید بدون دخالت دادن احساسات، خرید کنید. اینجا دقیقا عین ترید کردن هست که باید بدون هیجانات تصمیم بگیرید چی بخرید و چی نخرید. خیلی از خریدهای ما نه به خاطر ضرورت و نیاز، بلکه بیشتر تحت تاثیر احساسات، تبلیغات و حتی فشار اجتماعی انجام میشه.

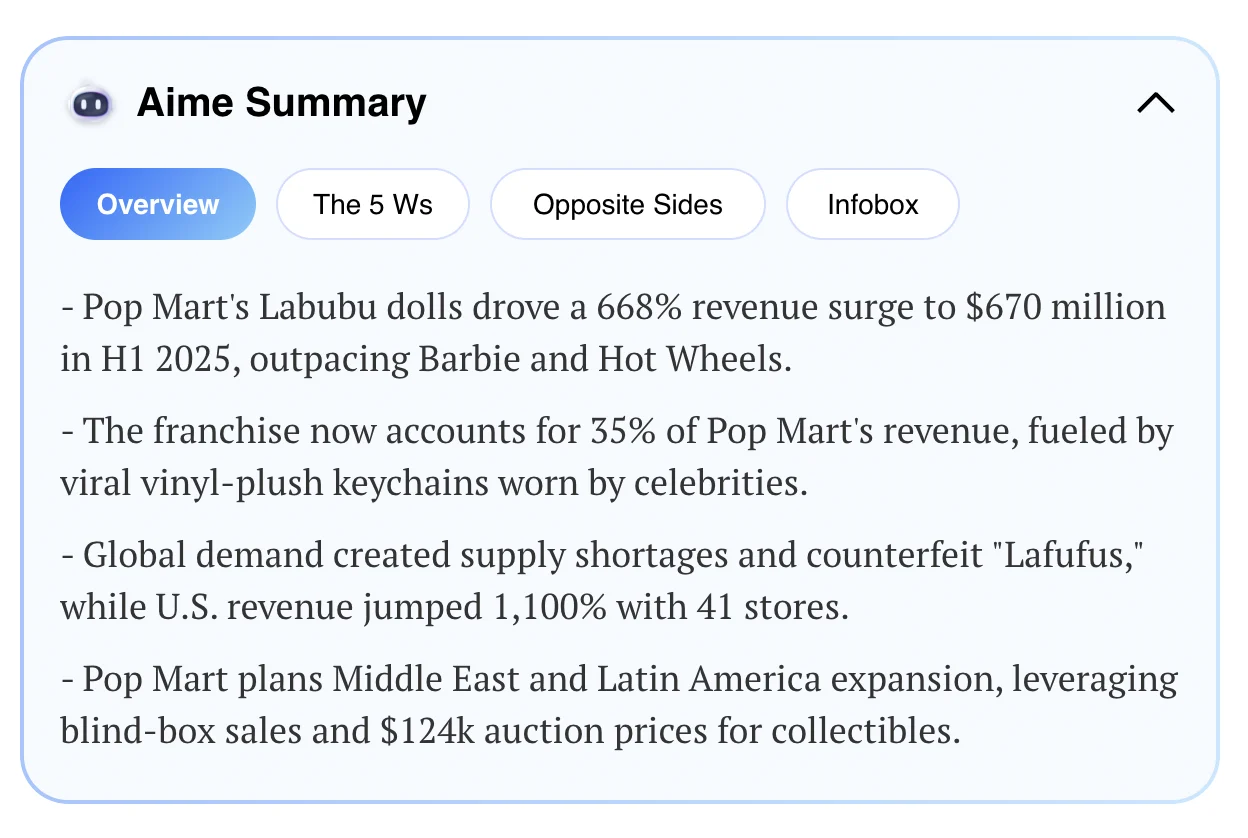

همین حالا به عروسکهای لبوبو نگاه کنید که چطوری توی بازار مد شدن و خیلیها بابتشون پول های کلان پرداخت میکنن. نه به این خاطر که این عروسک خیلی زیبا و کاربردی هست، بلکه به این دلیل که ترند شده و توی شبکه های اجتماعی توی دست اینفلوئنسرها دیده میشه.

من اینجا کسی رو میشناسم که توی شبکه های اجتماعی فعالیتی نداره. وقتی همین آدم عروسک لبوبو رو برای اولین بار توی بازار دیده، خیلی با تعجب نگاش کرده و گفته: «وای این عروسک چقد زشته! کسی هم پیدا میشه اونو بخره؟»

حالا این دوستمون خبر نداره سایت ainvest یه مقاله منتشر کرده و درباره افزایش فروش و رکورد باورنکردی لبوبو گفته:

در نیمه اول سال ۲۰۲۵، فروش عروسک های لبوبو به ۶۷۰ میلیون دلار رسیده و حتی بیش از ۴.۸۱ میلیارد یوان (۶۷۰ میلیون دلار) برای پاپ مارت (شرکت سازنده) درآمدزایی کرده.

جالبه بدونید توی کشور انگلستان واسه خرید این عروسک، مردم در مغازه ها صف میکشن. اینا همه نشون میده مردم بیشتر از اینکه به دلیل نیازهاشون خرید کنن، تحت تاثیر هیجان، احساسات، تبلیغات و فشار اجتماعی هستن.

وقتی پای پس انداز وسط باشه، شما باید بتونید نیازهاتون رو تشخیص بدین و بدون توجه به هیجانات تصمیم بگیرید.

با شکم گرسنه و حالت عصبی به بازار نرید

یه تجربه خیلی مفید از بهترین راه های پس انداز کردن پول برای من این بوده که هر زمانی با شکم گرسنه به بازار رفتم، چند برابر حالت عادی پول خرج کردم. حتی چیزهایی خریدم که هیچ نیازی بهشون نداشتم، فقط به این دلیل که گرسنه بودم. مثلا چندین کیک صبحانه خریدم در حالی که فقط با یکیش کار من راه میوفتاد یا اینکه به فست فود رفتم در حالی که میتونستم توی خونه خودم رو با غذای سالمتر سیر کنم.

وقتی هم که عصبانی هستید، راهی بازار نشید، چون برای تسلط بر اعصابتون، چیزهایی میخرید که به اونا نیازی ندارید و فقط میخواین آروم بشین. در این مواقع وسایل رنگارنگ بازار خیلی آرامشبخشه اما پولهاتون رو الکی هدر میده.

بهترین روش پسانداز؛ کدام مسیر به نفع جیب شماست؟

بسیاری از کاربران به دنبال «بهترین» هستند، اما واقعیت این است که بهترین روش برای هر فرد متفاوت است. با این حال، در اقتصاد ایران، بهترین روش پسانداز روشی است که «خاصیت نقدشوندگی بالا» را با «رشد همسو با تورم» ترکیب کند.

-

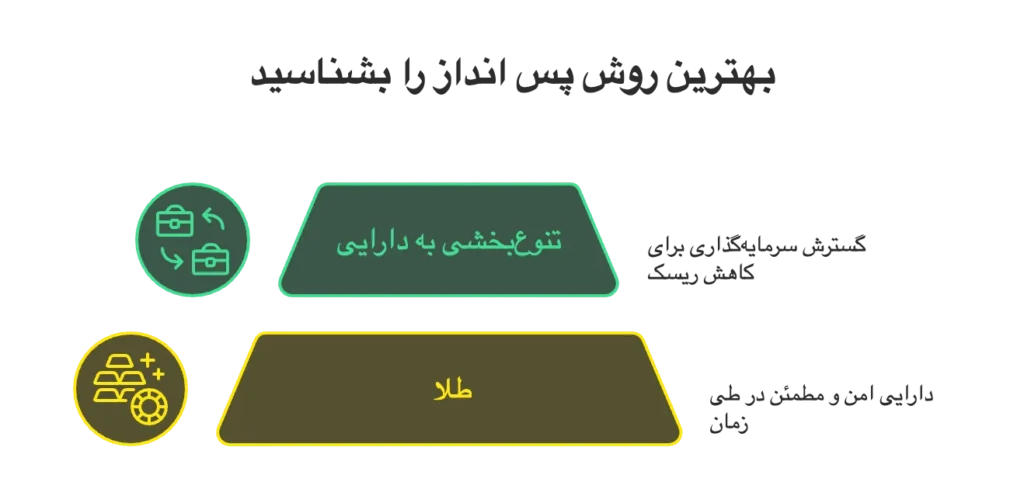

اگر به دنبال امنیت هستید، طلا همیشه یک پناهگاه مطمئن بوده است.

-

اما اگر به دنبال بازدهی هستید که از تورم سبقت بگیرد، بهترین روش، «تنوعبخشی به دارایی» است. به جای اینکه تمام تخممرغهایتان را در سبد دلار یا طلا بگذارید، بخشی را به طرحهایی اختصاص دهید که سود حاصل از تولید واقعی را به شما برمیگردانند. این کار ریسک شما را در برابر نوسانات ناگهانی بازار ارز به شدت کاهش میدهد.

جدیدترین روش پسانداز؛ قدرت جمعی در خدمت سرمایه خرد

دنیای مالی با سرعت نور در حال تغییر است و دیگر لازم نیست حتماً یک سرمایهدار بزرگ باشید تا در پروژههای سودآور شریک شوید. جدیدترین و هوشمندانهترین روشی که این روزها در ایران هم جا افتاده، تامین مالی جمعی (Crowdfunding) است.

-

در این روش، شما به همراه صدها نفر دیگر، سرمایههای خرد خود را جمع میکنید تا یک پروژه صنعتی یا تولیدی بزرگ کلید بخورد.

-

تفاوت اصلی اینجاست: شما دیگر فقط پول پسانداز نمیکنید، بلکه به یک شریک استراتژیک تبدیل میشوید که در سود نهایی یک کالای واقعی سهیم است. این روش که توسط پلتفرمهایی مثل دونگی ارائه میشود، به شما اجازه میدهد با مبالغ بسیار کم، وارد بازیهایی شوید که پیش از این فقط مخصوصِ «خواص» بود. این یعنی دموکراتیزه کردن ثروت و استفاده از تکنولوژی برای حفظ قدرت خرید.

جمع بندی

روشهای زیادی برای پس انداز کردن پول وجود داره اما اول باید شما با این کار کنار بیاید و بتونید ذهنتون رو از خرج کردن به سمت پس انداز هدایت کنید. تا زمانی که شما توی ذهنتون به خرید کردن های الکی وابسته هستید، حتی بهترین روش پس انداز پول هم براتون فایده ای نداره. ما هم تلاشمون رو کردیم شما رو قانع کنیم که چطور به ذهنتون مسلط بشید و پول هاتون رو برای آیندتون نگهدارید.

در آخر فریب شعارهایی مثل از “زندگیت لذت ببر” و “مگه چند روز زنده ای که پولتو نگه داری” یا “پول برای خرج شدنه، نه پنهان شدن” و …. همه برای اینکه تو رو وادار به خرج کردن و هدر دادن پول کنه. پس تو هدفمند زندگی کن و مسیر خودتو برو.

این مطلب صرفاً جنبه آموزشی و اطلاعرسانی دارد و نباید به عنوان توصیه مالی یا حقوقی تلقی شود.

توجه مهم: محتوای ارائه شده در این مقاله/وبلاگ صرفاً با هدف اطلاعرسانی و آموزشی تولید شده است و به هیچ عنوان نباید به عنوان مشاوره مالی، حقوقی یا سرمایهگذاری شخصی تلقی شود. تمامی اطلاعات بر اساس دادههای موجود در زمان انتشار جمعآوری شدهاند و هرگونه اقدام مالی بر اساس اطلاعات این مقاله، کاملاً بر عهده کاربر است. توصیه اکید میشود قبل از هر تصمیم، با مشاور مالی دارای مجوز مشورت کنید.